Cet article commence une série de documents qui seront consacrés aux opérations "Clôture du mois". Quand j’ai commencé à apprendre la comptabilité basée sur un logiciel Comptabilité d'entreprise 1C, alors c'est cette section qui m'a posé le plus de difficultés. Cela était dû au fait que je n'ai pas pu trouver de descriptions détaillées avec des exemples de ce qu'est chacune des opérations et à quoi elle sert. Maintenant que j'ai réussi à comprendre beaucoup de choses dans la pratique, je souhaite présenter à votre attention mes réalisations.

Dans cet article, nous nous intéresserons à l’une des opérations réglementées de clôture mensuelle. Ce matériel convient à ceux qui commencent tout juste à étudier la comptabilité et les mécanismes de fonctionnement du logiciel 1C Enterprise Accounting. Je vais regarder deux exemples simples qui vous permettront de voir clairement comment le coût d'un article est ajusté.

Permettez-moi de vous rappeler que le site propose déjà un certain nombre d'articles consacrés à la question de la clôture d'un mois dans le programme 1C BUKH 3.0 :

Pourquoi est-il nécessaire d’ajuster le coût d’un article ?

Je vais vous expliquer un peu pourquoi le coût d'un article est ajusté en général. Si la méthode du « coût moyen » est choisie pour déterminer la valorisation des biens au moment de leur radiation, alors selon article 18 PBU 5/01 Le coût moyen doit être déterminé en divisant le coût total du produit par sa quantité. Ces indicateurs doivent être la somme du coût et du bilan au début du mois et les stocks entrants dans un délai d'un mois. Je vous rappelle que le choix du mode d'amortissement s'effectue en "Réglementation comptable" sur l'onglet « Inventaire » dans le champ « Méthode d'évaluation des stocks (MPI). »

Cette approche ne peut pas être mise en œuvre dans une situation où la valeur de la radiation doit être connue au moment de la radiation et où les données de radiation pour le mois entier ne sont pas connues. Par conséquent, le coût moyen des marchandises est déterminé au moment de la radiation et non à la fin du mois. En fin de mois, lorsque toutes les recettes et radiations sont connues, le coût moyen est ajusté par une opération régulée. « Ajustement du coût de l'article ».

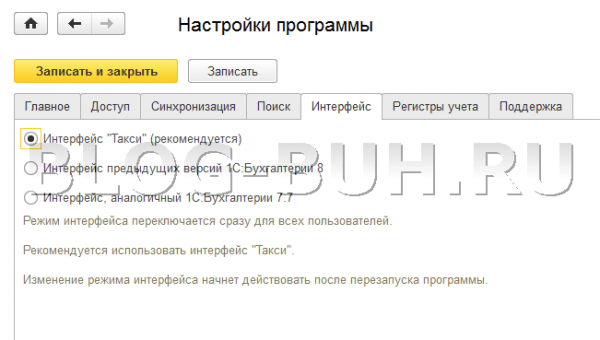

Je voudrais attirer votre attention sur le fait que les captures d'écran de cet article sont présentées à partir du programme 1C Comptabilité édition 3.0 avec le nouveau interface"Taxi", devenu disponible à partir de à partir de la version 3.0.33. Après avoir mis à jour le programme vers cette version, il devrait vous inviter à basculer vers cette interface, mais vous pouvez basculer vous-même vers n'importe quelle interface. Dans la section « Administration » dans l'élément « Paramètres du programme » de l'onglet « Interface ».

Par ailleurs, je note que la fonctionnalité présentée dans cet article est exécutée de la même manière pour n'importe quelle interface et que ce mécanisme est également valable pour 1C Accounting édition 2.0.

EXEMPLE 1

Nous enregistrerons le fait de la réception des marchandises à l'aide d'un document d'un montant de 100 kg. au prix de 24 roubles. par kg. En conséquence, le programme générera le câblage :

- Radiation : 10 kg

Ensuite, nous recevrons les mêmes marchandises qu’avant mais à un prix différent de 30 roubles. par kg.. Je tiens à préciser que dans l'ouvrage de référence « Nomenclature » le même élément est sélectionné que dans les deux premières opérations. Alors réfléchissons dans le document « Réception de biens et de services » réception de 20 unités de matériel pour un montant total de 600 roubles. 30 roubles. par kg.. Le document générera des transactions du type suivant : Dt 41.01 Ch 60.01 Montant 600

- Radiation : 10 kg.

Maintenant qu'il y a eu deux réceptions du même produit à deux prix différents, nous allons le déduire d'un montant de 10 kg. utiliser un document « Radiation de marchandises » au décompte de 94 « Pénuries et pertes dues aux dommages causés aux objets de valeur ». Ainsi, au moment de la radiation, il nous restait 110 kg. = 100 – 10 + 20 marchandises d'une valeur de 2 760 roubles. = 2 400 – 240 + 600. Le coût moyen d'une unité sera de 25,09 roubles. = 2 760 / 110. En conséquence, 10 kg seront radiés. matériel pour un coût total de 250,91 roubles. Lors de sa comptabilisation, le document « Radiation de marchandises » générera la comptabilisation suivante :

Dt 94 Kt 41,01 Montant 250,91

A la fin du mois il est nécessaire d'effectuer des démarches réglementées "Clôture du mois", y compris la procédure « Ajustements du coût des articles. » Pour mettre en œuvre l'ajustement, vous devez sélectionner la rubrique « Clôture du mois » dans la section « Opérations » du programme. Cela ouvrira un service de programme spécialisé. Ici, vous devez sélectionner le mois de clôture, l'organisation et soit clôturer complètement le mois en cliquant sur le bouton approprié, soit effectuer uniquement les opérations nécessaires. Faites un clic gauche sur la ligne « Ajustement du coût de l'article » et cliquez sur « Effectuer l'opération ».

Après cela, le programme créera un document « Clôture du mois » avec le type « Ajustement du coût de l'article ». Ses transactions sont consultables depuis le même service en faisant un clic gauche sur la ligne « Ajustement du coût des articles ». Les publications ressembleront à ceci : Dt 94 Kt 41,01 Montant 9,09

Montant d'ajustement = Moyenne pondérée – Montant total de radiation

Moyenne pondérée = Montant total de la réception : Quantité totale de la réception * Quantité totale radiée = (2 400 + 600) : (100 + 20)* (10+10) = 500

Montant total de la radiation = 240 + 250,91 = 490,91

Montant d'ajustement = 500 – 490,91 = 9,09

EXEMPLE 2 :

Laissez-moi vous donner un autre exemple, un peu plus compliqué.

- Réception : 100 kg. 24 roubles/kg. = 2400

Câblage : Dt 41.01 Ch 60.01 Montant 2 400

- Radiation : 10 kg. au décompte de 94

Câblage : Dt 94 Kt 41.01 Montant 240

- Réception : 20 kg. 30 roubles/kg. = 600

Câblage : Dt 41.01 Ch 60.01 Montant 600

- Radiation : 10 kg. au décompte de 94

Câblage : Dt 94 Kt 41,01 Montant 250,91

- Réception : 10 kg. 35 roubles/kg. = 350

Contrairement au premier exemple, nous enregistrerons une autre réception de 10 kg. marchandises pour 35 roubles. par kg.

Câblage : Dt 41.01 Ch 60.01 Montant 350

- Ventes : 20 pièces. (débité du compte 90.02.01)

Nous exécuterons le document « Ventes de biens et services » ventes 20 kg. marchandises. Dans ce cas, la marchandise sera débitée du crédit du compte 41.01 « Marchandises en entrepôts » au débit du compte. 20 kilos. les marchandises seront radiées pour le montant 519,83 = (Montant des recettes – Montant des radiations) / (Quantité des recettes – Montant des radiations) * Montant des radiations = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 – 10 + 10) * 20

Câblage : Dt 90.02.1 Kt 41.01 Montant 519.83

- Ajustement du coût de l'article :

Effectuons l'opération « Ajustement du coût de l'article » clôture du mois. Dans ce cas, deux comptes seront utilisés 90.02.1 « Coût des ventes des activités à fiscalité principale » Et 94 « Pénuries et pertes dues aux dommages causés aux objets de valeur ».

Publications : Dt 94 Kt 41,01 Montant 24,47

Dt 90.02.1 Ct 41.01 Montant -4,44

Je vais maintenant déchiffrer d'où proviennent les montants de chacune des transactions présentées :

Montant d'ajustement du compte = Moyenne pondérée du compte – Montant de radiation du compte

Moyenne pondérée du compte = Montant total de la réception : Quantité totale de la réception * Montant débiteur du compte

1) Pour le chef 94 :

NombreMoyenne pondérée94 = (2400 + 600 + 350) :(100 + 20 + 10)*(10 + 10) = 515,38

Montant débiteurCompte 94 = 250,91 + 240 = 490,91

Montant d'ajustement du compte 94 = 515,38 – 490,91 = 24,47

2) Pour le compte 91.02 :

Moyenne pondérée91,02 = (2400 + 600 + 350) : (100 + 20 + 10)*(20) = 515,38

Montant débiteurCompte 91,02 = 519,83

Montant d'ajustement du compte 91,02 = 515,38 – 519,83 = -4,44

C'est tout pour aujourd'hui! Si vous avez aimé cet article, vous pouvez utiliser les boutons des réseaux sociaux pour le garder pour soi !

N’oubliez pas non plus vos questions et commentaires. laisser dans les commentaires!

Dans les documents suivants, nous continuerons à considérer les opérations de clôture de fin de mois. Pour connaître les nouvelles publications à temps, vous le pouvez. À la prochaine!

Dans cette publication M.A. Vlasova, enseignante-consultante au Centre de Formation Certifiée de l'entreprise « 1C : Automation », examine en détail le mécanisme mis en œuvre dans « 1C : Complex Automation 8 » pour effectuer les opérations finales du mois, qui sont destinées au la constitution des transactions requises par la loi, la clôture d'un certain nombre de comptes et la détermination du résultat financier des activités. L’article bénéficie d’une pertinence et d’une valeur pratique particulières grâce aux recommandations de l’auteur sur l’organisation du contrôle de la régularité des opérations courantes, ainsi que sur la prise en compte des opérations de clôture de l’année.

Procédure de clôture mensuelle

La procédure de clôture d'un mois comprend un certain nombre d'opérations courantes : calcul de l'amortissement, remboursement du coût des vêtements de travail et équipements spéciaux, détermination du coût de mouvement des stocks du mois, réévaluation des devises, annulation des dépenses futures en courant coûts, détermination du coût réel des produits et services fabriqués, identification des écarts dans les estimations de revenus et de dépenses en comptabilité et comptabilité fiscale, calcul de l'impôt sur le revenu, calcul des obligations de TVA, etc. Toutes ces opérations sont réalisées par des documents réglementaires distincts créés et réalisés dans un certain ordre.

Pour faciliter le travail de l'utilisateur dans la réalisation des opérations de routine dans la configuration « 1C : Integrated Automation 8 », la fonctionnalité « Clôture mensuelle » a été créée. Il vous permet de configurer et de contrôler la procédure de clôture mensuelle et aide à coordonner l'interaction des personnes responsables effectuant les opérations de régulation individuelles.

Mise en place d'une procédure de clôture mensuelle

Tout d'abord, les préréglages sont effectués (menu - Opérations réglementaires - Paramétrage de la fin du mois). Tous les paramètres de clôture mensuelle sont des éléments du répertoire du même nom. Chaque paramètre est créé indépendamment des organisations qui composent l'entreprise et peut être utilisé pour n'importe laquelle d'entre elles.

Le formulaire de fixation précise la période à partir de laquelle il peut être appliqué, ainsi que les signes de réflexion en matière comptable, fiscale et de gestion. Vous devez également choisir l'option d'un système de taxation - général ou simplifié (avec différents types d'assiette fiscale), car la composition des transactions diffère selon les régimes fiscaux.

Sur le marque-page Paramètres récapitulatifs les opérations qui doivent être effectuées sont notées. Par défaut, le paramétrage de la clôture mensuelle inclut toutes les opérations réalisables, à l'exception de celles qui ne correspondent pas au paramétrage comptable (menu ET Interface "Gestionnaire de compte" - Configuration comptable - Paramétrage des paramètres comptables).

Ainsi, conformément au réglage des paramètres comptables dans le programme, la comptabilité par lots peut être maintenue ou le mode d'analyse avancée de comptabilité analytique (RAUZ) peut être utilisé. Lors de l'utilisation de RAUZ, opérations de routine gourmandes en ressources Restaurer la séquence de comptabilité par lots Et Ajuster le coût de radiation des stocks ne sont donc pas remplies dans le diagramme présenté à la Fig. 1, ils sont inactifs et leur utilisation n'est pas paramétrable.

Riz. 1. Liste des opérations courantes qui seront effectuées à la clôture du mois

Toutes les autres opérations de routine, à l'exception des opérations inactives, peuvent être incluses dans le paramétrage de la clôture mensuelle ou en être exclues en cochant les cases appropriées. Ainsi, par exemple, si une organisation ne dispose pas de fonds en devises et de contrats avec des contreparties conclus en devises étrangères, il n'est alors pas nécessaire d'effectuer une opération de régulation. Réévaluer les fonds en devises et ainsi de suite.

Chaque opération de régulation doit être affectée à une personne responsable. Lors de l'exécution directe de la procédure de clôture d'un mois, le programme générera une tâche pour celui-ci. Les responsables de l'exécution des opérations de routine sont affectés sur l'onglet du même nom. Ceci est facile à faire en sélectionnant l'opération dans le champ de gauche et dans le champ de droite - l'utilisateur (ou le groupe d'utilisateurs) qui doit l'effectuer, puis en utilisant la flèche (Fig. 2).

Riz. 2. Affectation des utilisateurs responsables de l'exécution des opérations de routine

Sur le marque-page Répartition des coûts Vous devez spécifier les méthodes de répartition des coûts utilisées par cette configuration de clôture de fin de mois. Par défaut, tous les coûts des départements de type « Production principale » et « Production auxiliaire » sont répartis en fonction du volume de production, et les coûts des départements de type « Autre » sont répartis en fonction du coût de production prévu.

Si nécessaire, le paramètre de répartition des coûts peut être modifié en choisissant votre propre mode de répartition, par exemple pour chaque poste de coût de chaque département (lors du calcul du coût en fonction du type de production - à forte intensité de matière, à forte intensité de main d'œuvre, etc. - ou d'autres caractéristiques de l'entreprise, ainsi que conformément à la documentation réglementaire de l'organisation agréée).

De plus, vous devez garder à l'esprit que pour que la répartition des coûts soit effectuée correctement par le programme, il est nécessaire que la correspondance entre les divisions de l'entreprise et les divisions des organisations soit configurée dans la base de données (menu Interface "Complète" - Annuaires - Entreprise - Divisions).

De plus, dans le paramètre de clôture mensuelle de chaque opération courante, il est indiqué quels documents doivent être créés et comptabilisés au moment de son exécution.

En règle générale, à chaque opération de régulation correspond un ou plusieurs documents qui doivent être créés et réalisés. Cette correspondance est configurée dans le registre d'informations Liste des documents d'opérations réglementaires. Il s'ouvre rempli par défaut lorsque vous cliquez sur le bouton de la barre de commande Documents d'opérations réglementaires(Fig. 3). En règle générale, il n’est pas nécessaire de le remplir spécifiquement.

Riz. 3. Documents pour effectuer les opérations de routine

Si nécessaire, la liste des correspondances peut être reconstituée automatiquement avec les paramètres par défaut (bouton I de la barre de commande), avant quoi toutes les entrées créées précédemment seront supprimées. Pour certaines opérations réglementaires, les documents ne sont pas installés par défaut lors du remplissage :

- ou en raison de la nécessité d'effectuer des actions supplémentaires (par exemple, vous devrez peut-être saisir le pourcentage d'activités sur l'UTII lors du calcul des salaires et des taxes « salaires ») ;

- soit du fait de la multiplicité des documents en cours de création, les résultats de remplissage qui dépendent des précédents (opération Calculer les salaires et la taxe sociale unifiée);

- soit en raison du manque de documents (une opération de routine peut être réalisée non seulement par un document, mais aussi par un traitement particulier) ;

- ou du fait que la procédure à suivre pour effectuer une opération de routine est détaillée dans un schéma séparé.

Il est également possible de configurer une liste de rapports qui seront disponibles pour l'utilisateur pour surveiller les résultats de l'exécution d'une opération de routine à partir du formulaire Fonctionnement régulier(par le bouton du panneau de commande Rapports).

Les réglages sont effectués dans le registre d'informations Liste des rapports d'opérations de routine(bouton du panneau de commande du formulaire de paramètres de fermeture du mois Rapports sur les opérations réglementaires). Un nombre arbitraire de rapports peut être spécifié pour une opération de routine. La configuration de la composition des rapports est facultative.

La composition et la séquence des opérations sont reflétées dans le schéma graphique (document Paramétrage de la fin du mois signet Schème). L'activation/désactivation de l'exécution d'une opération de routine et l'affectation des personnes responsables peuvent être effectuées directement sur le schéma.

Considérons la procédure à suivre pour effectuer la procédure de clôture mensuelle.

Démarrage de la procédure de clôture mensuelle

Une nouvelle procédure de clôture mensuelle est créée dans le menu Interface "Responsable comptable" - Opérations réglementaires - Procédure de clôture mensuelle.

En forme de Clôture du mois Dans l'onglet Paramètres vous devez préciser :

- mois de clôture ;

- organisation;

- paramètres de clôture mensuelle ;

- appartenant aux types de comptabilité (gestionnaire, comptable, fiscale).

Ensuite, vous devez charger les paramètres et démarrer la procédure à l'aide des boutons du même nom.

Après avoir terminé ces étapes, une fenêtre d'information apparaîtra dans laquelle l'utilisateur sera informé des opérations de routine qui seront effectuées et à quelle personne responsable elles sont affectées. Si aucune modification n'est requise, cliquez sur le bouton Lancement.

Lors de la procédure de clôture mensuelle :

- les tâches sont automatiquement générées pour que les personnes responsables effectuent les opérations de routine ;

- Lors de l'exécution de l'opération de routine suivante, une transition vers l'opération suivante est automatiquement effectuée - de nouvelles tâches sont générées. De plus, certaines opérations peuvent être réalisées en parallèle (en même temps).

La procédure de clôture mensuelle est considérée comme achevée une fois toutes les opérations réglementaires réalisées.

Suivi de l'avancement de la procédure

Sur le marque-page Schème procédures Clôture du mois Vous pouvez, à l'aide d'images graphiques, voir clairement l'état actuel des opérations de régulation individuelles (Fig. 4) :

- les opérations qui ne sont pas effectuées (en raison des paramètres du programme) sont situées sur un fond blanc ; indiqué en outre : « Non exécuté » ;

- les opérations désactivées par l'utilisateur sont affichées en gris ;

- les opérations assignées à être effectuées par l'utilisateur actuel (ou le groupe d'utilisateurs auquel il appartient) sont encadrées en gras ;

- les opérations pour lesquelles des tâches n'ont pas encore été générées sont affichées en couleur claire sans aucun contour ;

- les opérations pour lesquelles des tâches ont actuellement été générées (et qui sont en attente d'exécution) sont entourées d'une ligne pointillée rouge ;

- les opérations terminées sont grisées ;

- Lorsque la procédure de clôture mensuelle est terminée, le fond du diagramme devient sombre.

Riz. 4. Représentation graphique de la procédure de clôture mensuelle

L'état actuel de la procédure de clôture mensuelle (« démarrée », « terminée ») est affiché en en-tête du formulaire. Vous pouvez ouvrir le formulaire de tâche de routine en double-cliquant avec le bouton gauche de la souris sur l'élément correspondant du schéma graphique ou sur la tâche de routine dans la liste des opérations de routine. A l'aide du formulaire des tâches courantes, vous pouvez créer et comptabiliser en une seule fois tous les documents nécessaires à la réalisation d'une opération courante, vérifier les résultats de leur inscription aux registres à l'aide des boutons de menu, consulter les rapports sur la mise en œuvre des opérations courantes (références, calculs), et entrez également des informations dans le programme indiquant que cette opération de réglementation a été réalisée.

Effectuer des opérations courantes

Les responsables de l'exécution des opérations de routine peuvent visualiser les tâches qui leur sont envoyées pour effectuer des opérations de routine sous la forme de la liste « Opérations de routine » (menu Interface "Responsable comptable" - Opérations réglementaires - Opérations réglementaires).

Pour effectuer chaque opération de régulation, les actions suivantes doivent être effectuées.

1. Créer et réaliser des documents réglementaires pertinents (attribués à une opération réglementaire) ou effectuer un traitement. Le traitement est effectué séparément du processus métier de clôture du mois, à l'aide des boutons du menu principal du programme. La création de documents peut également être effectuée séparément du processus métier, mais il est raisonnable de le faire sous la forme d'une tâche réglementaire - en utilisant le bouton du même nom, qui vous permet de créer automatiquement les documents nécessaires. Le formulaire des tâches courantes s'ouvre en faisant un clic gauche sur la représentation graphique de la procédure sur le schéma de clôture de fin de mois ou en cliquant sur la ligne correspondante dans la liste des tâches courantes.

2. Vérifiez le résultat.

3. Marquez l'opération de routine comme terminée (bouton "Marquer comme terminée"). De plus, si une opération de routine a été affectée à la procédure de clôture mensuelle, mais qu'en fait son exécution n'est pas requise (à propos de laquelle le programme affiche un message correspondant), alors pour une telle opération de routine sous sa forme, vous pouvez attribuer l'action « Exécuter sans chèques ».

Considérons les opérations incluses dans les opérations réglementaires.

Effectuer un traitement supplémentaire des documents

Cette opération est réalisée par le traitement du même nom (menu Interface "Responsable comptable" - Reporté - Documentation supplémentaire). La procédure est nécessaire lorsque le mode de traitement différé des documents a été paramétré pour l'organisation (Fig. 5).

Riz. 5. Définition du mode de publication différée

Lors du traitement, les documents qui au cours du mois ont été affichés selon le mode d'affichage différé seulement dans une partie des registres nécessaires seront affichés dans tous les autres registres.

Après avoir terminé le traitement final des documents, nous marquons l'opération de routine terminée. Dans ce cas, dans la liste des opérations de routine, le programme cochera les cases indiquant que l'opération est terminée, et sur le diagramme graphique l'élément correspondant à l'opération de routine terminée sera ombré (Fig. 6).

Riz. 6. Marquer la fin d'une opération de routine

Parallèlement, dans la liste des opérations de routine, la procédure de clôture du mois générera une tâche pour effectuer la prochaine opération de routine, qui apparaîtra encadrée en pointillé sur le schéma graphique.

Des actions similaires doivent être effectuées lors de l'exécution de chaque opération de routine.

Restaurer la séquence de calculs pour les acquisitions (ventes)

Ces opérations courantes sont réalisées par le traitement Rétablissement de l'état des règlements avec les contreparties (menu Interface "Responsable comptable" - Opérations réglementaires - Restauration de la séquence de calculs), qui vise à identifier la présence d’avancées (Fig. 7).

Riz. 7. Rétablir la séquence des règlements avec les contreparties

En restituant les séquences, le traitement génère des transactions et des mouvements de registres spécialisés associés au remboursement de la dette et à la compensation des acomptes pour les règlements avec les fournisseurs et les clients.

De plus, pour les règlements en devises, le traitement ajuste les montants des recettes et des ventes lors de la compensation des avances à un taux différent, réévalue également les soldes de tous les comptes en devises et génère des écritures pour les différences de taux de change en comptabilité et en comptabilité fiscale.

Restaurer la séquence de comptabilité par lots

Si l'entreprise n'utilise pas RAUZ, alors il est nécessaire d'effectuer une opération complémentaire effectuée par le traitement Post par lots (menu Interface "Responsable comptable" - Comptabilité analytique - Réalisation par lots), qui a pour objectif :

- rétablir le bon ordre de comptabilisation des lots de stocks, si les documents de réception et de radiation ont été effectués rétroactivement ;

- pour l'annulation réglementée du coût des lots de stock dans le cas où une telle annulation n'a pas été effectuée au moment de la comptabilisation des documents (c'est-à-dire que lors du paramétrage des paramètres comptables, la case Abandonner les lots lors de la comptabilisation des documents était non séléctionné).

Si la séquence comptable des lots n'est pas rétablie, vous devez vérifier la comptabilité des opérations de réception et de vente (radiation) des lots de stocks et vous assurer que tous les documents relatifs aux mouvements de stocks sont comptabilisés dans la base d'informations. (vous pouvez également vous assurer avant de lancer le traitement qu'il n'y a pas de soldes négatifs dans les comptes de stocks (par exemple en utilisant l'état Liste des marchandises dans les entrepôts).

Pour faciliter la recherche des erreurs, il est également recommandé d'utiliser le bouton « Paramètres » en haut du traitement Réalisation par lots, et en sélectionnant l'élément de menu Paramètres de traitement, cochez la case Arrêtez le traitement par lots s'il n'y a pas suffisamment de lots. Une fois le traitement terminé, tous les messages concernant les lots non écrits peuvent être obtenus à partir de la fenêtre des messages et du journal.

Ajuster le coût de radiation des stocks

Si RAUZ n'est pas appliqué, l'organisation, lors de la clôture du mois, doit effectuer une opération de routine pour ajuster la valeur des stocks radiés. Elle est réalisée par le document (menu - Documentation - Opérations réglementaires - Ajustement du coût de radiation des marchandises). Un ajustement est nécessaire pour :

- calcul du coût moyen pondéré d'annulation des lots lors de l'utilisation de la méthode d'évaluation des stocks « Par moyenne » (au cours du mois, le coût a été pris en compte selon la moyenne mobile, et cette opération le recalcule).

- recalcul du coût des articles en stock, y compris les dépenses supplémentaires pour leur acquisition, si ces dépenses ont été reflétées dans la comptabilité après la radiation des actifs.

Exécution parallèle des opérations de routine

Certaines tâches de routine peuvent être effectuées en parallèle (Fig. 8). Cela se voit dans la liste des tâches de routine et encore plus clairement dans le schéma graphique (les tâches sont situées au même niveau, chacune entourée d'une ligne pointillée).

Riz. 8. Attribuer plusieurs tâches de routine simultanément

Sélection d'une opération Calculer l'amortissement des immobilisations , qui est destiné au calcul de l'amortissement et, le cas échéant, d'une prime d'amortissement conformément aux paramétrages effectués lors de l'acceptation comptable de l'immobilisation (mise en exploitation). Ouvrez la fenêtre des opérations de routine en double-cliquant avec le bouton gauche de la souris sur l'élément représenté dans le schéma graphique et cliquez sur le bouton « Créer des documents ». En conséquence, un document « Amortissement des immobilisations » sera créé, daté du dernier jour du mois clôturé. A partir de la forme d'une opération réglementaire, vous pouvez comptabiliser une pièce en cliquant sur les boutons appropriés et voir le résultat de la comptabilisation en comptabilité et en comptabilité fiscale (Fig. 9).

Riz. 9. Comptabilisation du document créé Amortissement des immobilisations

Après cela, l'opération d'amortissement doit être marquée comme terminée. Cela se fait à l'aide d'un bouton Marquer comme terminé sous la forme d'une opération de routine ou à l'aide d'un menu Actions - Complété dans la liste des opérations courantes.

Les opérations suivantes sont effectuées de la même manière.

Calculer l'amortissement des actifs incorporels. Cette opération permettra d'amortir les immobilisations incorporelles et d'amortir les coûts de recherche et développement (R&D) lors de la réalisation du document créé. Amortissement des actifs incorporels.

P. payer le coût des vêtements spéciaux. Lors de cette opération, une partie du coût des vêtements spéciaux et des équipements spéciaux sera amortie si elle n'a pas été entièrement remboursée lors de la mise en service. Cela sera fait lors de la publication du document Remboursement des frais (vêtements de travail, équipements spéciaux, inventaire).

Annulez le RBP. Lors de cette opération, une partie du coût des charges constatées d'avance sera virée en charges courantes par le document .

Réévaluer les devises étrangères. La réévaluation est effectuée à l'aide du document « Réévaluation des fonds en devises », au cours duquel le recalcul des devises et des dettes libellées en devises est effectué conformément à la législation comptable et fiscale.

Calculez les frais d’assurance. Le document « Dépenses d'assurance volontaire » créé lors de cette opération est destiné à amortir les dépenses futures d'assurance volontaire des salariés en comptabilité (76.01.2 « Paiements (cotisations) pour l'assurance volontaire des salariés ») et en comptabilité fiscale (97.02 « Charges constatées d'avance ». pour l'assurance facultative"), l'assurance des salariés").

Documents pour la prochaine opération de régulation Calculer les salaires et la taxe sociale unifiée sont créés sans passer par sa forme. Ces documents comprennent :

- Paie(menu Interface "Calcul des salaires des employés des organisations" - Calcul des salaires - Paie);

- Calcul de la Taxe Sociale Unifiée(menu Interface "Calcul des salaires des salariés des organisations" - Impôts - Calcul de la Taxe Sociale Unifiée);

- Reflet du salaire dans la comptabilité réglementaire(menu Interface "Calcul des salaires des employés des organisations" - Comptabilité des salaires - Reflet des salaires dans la comptabilité réglementaire).

Opération Calculer la TVA implique la création de nombreux documents réglementaires, et donc les progrès de sa mise en œuvre peuvent être suivis à l'aide d'un diagramme graphique séparé (Fig. 10). Après avoir effectué toutes les opérations de régulation prescrites, le fond du schéma s'assombrit et l'opération Calculer la TVA sur le diagramme principal, il devient complété (ombré).

Riz. dix. Schéma graphique de la mise en œuvre des opérations de régulation de la TVA

Répartir les dépenses par type d'activité, standardiser les dépenses

Lors de la publication d'un document Opérations comptables fiscales courantes (impôt sur le revenu) les opérations de routine marquées dans le formulaire de dialogue du document seront effectuées.

Répartition des dépenses par type d'activité (UTII/non-UTII). Cette opération est utilisée si, à côté des activités soumises au paiement de l'UTII, sont exercées des activités qui ne relèvent pas du régime particulier précisé. L'opération répartit les dépenses qui ne peuvent être directement imputées à aucun type d'activité, au prorata de la part des revenus de chaque type d'activité dans le revenu total.

Rationnement des frais de publicité. Rationner les coûts de l’assurance volontaire et le coût du remboursement des intérêts aux salariés. Rationnement des dépenses de divertissement. Ces transactions sont utilisées en relation avec les dépenses spécifiées, prises en compte à des fins fiscales selon les normes établies par le chapitre 25 du Code des impôts de la Fédération de Russie.

Calculez le coût (BU, NU). Calculer le prix de revient (CC)

Les documents créés lors de ces opérations calculent le coût réel de production, d'exécution des travaux, de prestations de services en comptabilité, fiscalité et comptabilité de gestion.

Opération Calcul des coûts disponible uniquement lors de l’utilisation de RAUZ. Elle est réalisée par le document Calcul des coûts de production en plusieurs actions dont la composition peut être différente selon les organisations (Fig. 11).

La séquence d'actions dans le document n'a pas d'importance, puisque le programme contient un algorithme pour les exécuter automatiquement dans le bon ordre.

Riz. onze. Calcul des coûts de production

Générer des résultats financiers

Cette opération de régulation permet de déterminer le résultat financier des produits et charges reflétés au cours du mois dans les comptes 90 « Ventes » et 91 « Autres produits et charges ». Le résultat financier identifié par ce document est amorti au compte 99 « Bénéfices et pertes ».

Le document en cours de création peut également amortir les pertes des années précédentes à des fins de comptabilité fiscale, conformément aux exigences de l'article 283 du Code des impôts de la Fédération de Russie. Le montant des pertes est calculé comme suit : si à la clôture du mois il existe un solde débiteur sur le compte 97.11 « Pertes des années précédentes », le montant de l'amortissement des dépenses futures est calculé selon les règles précisées dans le analyses construites sur l'ouvrage de référence Dépenses futures. Les sommes perçues sont amorties sur le compte 99.01 « Bénéfices et pertes hors impôt sur le revenu ».

Calculer l'impôt sur le revenu

Le document I calcule les actifs et passifs d'impôts permanents et différés conformément aux normes du PBU 18/02 "Comptabilisation des calculs de l'impôt sur le revenu", détermine le montant de la charge (ou du produit) d'impôt sur le revenu conditionnel, et comptabilise également l'impôt sur le revenu courant dans le budget ( avec répartition par niveaux budgétaires).

Clôturer l'année

Document Clôture de l'année réforme le bilan et clôture les comptes de revenus et de dépenses en comptabilité fiscale. Un tel document est créé fin décembre.

Après avoir réalisé toutes les opérations courantes prévues par la procédure de clôture mensuelle lancée, cette procédure est considérée comme terminée. L'arrière-plan du diagramme graphique affichant les opérations de routine s'assombrit (Fig. 12).

Riz. 12. Schéma graphique de la procédure de clôture mensuelle réalisée

Annulation des opérations courantes pour clôturer le mois

Si vous devez annuler l'une des opérations de routine pour clôturer le mois, vous devez effectuer les actions suivantes. Dans le schéma de la procédure en cours de clôture du mois (menu Opérations régulières - Clôture du mois) vous devez faire un clic droit sur l'image graphique de l'opération en cours d'annulation et sélectionner une action Annuler l'exécution d'une opération de routine.

Dans ce cas, le programme annulera l'exécution de l'opération de routine sélectionnée et toutes les opérations de routine suivant celle annulée dans le schéma seront supprimées. Le traitement des documents créés dans le cadre de ces opérations réglementaires sera également supprimé.

Afin d'annuler l'exécution non seulement d'une opération de routine, mais de toute la procédure de clôture du mois, vous devez cliquer sur le bouton de menu Actions formulaires de procédure de clôture mensuelle, vous devez sélectionner l'élément Annuler le démarrage de la procédure. Le programme annulera l'exécution de toutes les opérations et documents courants, et la procédure de clôture mensuelle sera transférée à l'état « non démarré ».

Certificats de calculs pour les transactions finales du mois

Pour créer la documentation comptable et la sortir pour approbation et stockage sur papier, un ensemble de rapports appelés « Références-Calculs » est fourni (menu Interface "Comptabilité et comptabilité fiscale" - Opérations réglementaires - Aide et calculs).

Ils comprennent les certificats et calculs suivants :

- Réévaluation des devises(les comptes réévalués sont reflétés dans le contexte de l'analyse, des différences de taux de change) ;

- Radiation des dépenses reportées(indique le montant de chaque RBP affecté aux dépenses courantes, le solde du montant non amorti) ;

- Rationnement des coûts(le rapport comprend les bases de rationnement des dépenses de divertissement, de publicité et autres, les montants pris en compte pour le calcul de l'impôt sur le revenu selon la méthode de la comptabilité d'exercice pour la période fiscale et pour le mois de clôture) ;

- Différences permanentes et temporaires(reflète les différences permanentes et temporaires, la procédure de comptabilisation et d'amortissement des actifs et passifs d'impôts permanents et différés calculés sur leur base) ;

- Calcul de l'impôt sur le revenu(les revenus et dépenses pris en compte et non pris en compte aux fins du chapitre 25 du Code des impôts de la Fédération de Russie sont comparés, le résultat financier est identifié selon les données comptables, les ajustements du résultat financier comptable sont présentés, l'impôt base de l'impôt sur le revenu, l'impôt est calculé) ;

- Recalcul de la valeur des actifs et passifs différés(utilisé lors du recalcul de l'ONA et de l'ONO lors de la baisse législative du taux de l'impôt sur le revenu à partir de début 2009).

Le document « Ajustement du coût de radiation des marchandises » est destiné à l'ajustement courant du coût de radiation des marchandises pour le mois.

Lors de la comptabilisation de la pièce, un ajustement est effectué sur les mouvements de coûts selon la comptabilité par lots du mois. Un ajustement est nécessaire pour :

Calcul du coût moyen pondéré de radiation des lots en utilisant la méthode d'évaluation des stocks « Par moyenne » ;

Comptabilisation des dépenses supplémentaires pour l'achat de marchandises capitalisées après radiation des marchandises ;

Comptabilisation des dépenses supplémentaires pour l'achat de marchandises, capitalisées avant la réception des marchandises par les documents « Déclaration client à l'importation » et « Réception des compléments. dépenses », dans lequel le document du parti n’est pas indiqué. Ces documents peuvent être comptabilisés sans préciser les documents des parties uniquement selon la comptabilité de gestion. Ainsi, lors de l'ajustement du coût de radiation des marchandises, la répartition des dépenses supplémentaires préenregistrées sur les réceptions de lots est effectuée (uniquement pour la comptabilité de gestion).

Important! L'ajustement de la valeur de radiation n'est pas pris en charge pour le document « Item Kit », dont les composants incluent le kit lui-même

Fonctionnalités de remplissage des coordonnées « Organisation » lors de la comptabilisation d'un document de comptabilité de gestion

A partir de la version 1.2.15, l'attribut « Organisation » lors de la publication d'un document par gestion comptabilité requis Pour remplissage.

Le remplissage du détail « Organisation » et le nombre de documents requis « Ajustement de la valeur de radiation » dépendent des paramètres de la méthode de tenue de la comptabilité de gestion spécifiée pour les organisations d'entreprise.

Organisations pour lesquelles partie de direction comptable de l'organisation " pas réalisé».

Pour ces organisations, saisissez les documents «Ajustement du coût de radiation des marchandises» non requis

pour l'entreprise dans son ensemble».

Doit être saisi un commun document «Ajustement du coût de radiation des marchandises» et y indiquer l'une de ces organisations

Organisations pour lesquelles les registres des parties dirigeantes sont tenus " par organisation mère».

Doit être saisi un document à la fois« Ajustement du coût de la radiation des marchandises » pour chaque organisation mère. Dans le détail « Organisation », indiquez l'une des organisations appartenant à cette organisation mère.

Organisations pour lesquelles les registres des parties dirigeantes sont conservés "selon l'organisation actuelle."

Pour chacune de ces organisations, il est nécessaire de saisir séparé document «Ajustement du coût de radiation des marchandises»

Les paramétrages des modalités de tenue de la comptabilité par lots de gestion sont effectués sous la forme «

paramétrage des paramètres comptables»

sur l'onglet « Coûts et coûts »

Cela est nécessaire au bon fonctionnement du mécanisme complexe de comptabilité de la TVA si, par exemple, une entreprise réalise des ventes à l'exportation ou des ventes sans TVA.

Important! Lorsque vous utilisez le mode avancé de comptabilité et d'analyse des coûts, vous n'avez pas besoin de saisir le document « Ajustement du coût de radiation des marchandises ». Ses fonctions sont assurées par le document « Calcul des coûts de production »

Dans l'annuaire des opérations commerciales. 1C: Accounting a ajouté un article pratique « Ajustement du coût des matériaux à la fin du mois (coût moyen) », qui traite d'un exemple dans lequel une organisation amortit les matériaux pour la production à un coût moyen mobile. A la fin du mois, le coût des matières amorties est ajusté à la moyenne pondérée.

Article 16 du PBU 5/01 « Comptabilisation des stocks » (approuvé par arrêté du ministère des Finances de la Fédération de Russie du 09/06/2001 n° 44n) (ci-après dénommé PBU 5/01), il est déterminé que lorsque libération des matériaux(et autres stocks) en production, une entreprise à des fins comptables peut amortir leur valeur de l'une des manières suivantes :

- au prix de chaque unité ;

- à un coût moyen ;

- au prix de la première acquisition des stocks (méthode FIFO).

Évaluation des matériaux au prix moyen se produit pour chaque groupe (type) de stock en divisant le coût total du groupe (type) de stock par leur quantité, constitué respectivement du prix de revient et du montant du solde en début de mois et du stock reçu au cours d'une période donnée mois (article 18 du PBU 5/01). Dans ce cas, l'application de méthodes d'estimation moyenne du coût réel des matériaux peut être réalisée des manières suivantes :

- sur la base du coût réel mensuel moyen ( évaluation pondérée), qui comprend la quantité et le coût des matériaux au début du mois et toutes les recettes du mois (période de déclaration) ;

- en déterminant le coût réel du matériel au moment de sa sortie ( estimation glissante), tandis que le calcul du devis moyen inclut la quantité et le coût des matériaux en début de mois et toutes les réceptions jusqu'au moment de la sortie.

Si dans les paramètres de stratégie de compte du programme "1C : Comptabilité 8" Si la méthode d'évaluation des stocks est établie « Au coût moyen », alors les matières sont amorties en production au coût moyen de déménagement. A la clôture du mois, le coût des matières amorties est ramené à la moyenne pondérée.

De plus, dans le cadre de la sortie des nouveautés, des articles pratiques selon l'édition ont été mis à jour dans l'ouvrage de référence.

Opérations de routine pour clôturer le mois dans le programme "1C : Integrated Automation 8"

3.0 et éd. 2.0 « Comptabilisation des amendes (pénalités) reçues dans le cadre du contrat (position du fournisseur) », « Enregistrement d'une facture entrante (du fournisseur) » et « Retour partiel des marchandises de l'acheteur ».

Pour d’autres actualités de l’annuaire, voir ici.

<<< Назад

Opérations de clôture de la période de reporting

Ajustement du coût moyen de radiation des matériaux

Cette procédure est nécessaire si la politique comptable de l'organisation prévoit la radiation des matériaux sur la base du coût réel mensuel moyen (estimation pondérée), qui comprend les quantités et les coûts des matériaux au début du mois et toutes les recettes du mois ( période de déclaration). Au cours du mois, une estimation glissante est utilisée dans les documents de dépenses lors de l'amortissement du coût des matériaux. Dans ce cas, le coût moyen des biens matériels est déterminé au moment de leur libération (c'est-à-dire au moment du document de consommation). Si au cours du mois il y a eu un achat de matériaux à des prix différents du coût moyen des soldes pour les articles correspondants, alors l'estimation glissante de la radiation donne des résultats légèrement différents de l'estimation pondérée.

Commentaire:

Termes "évaluation pondérée" Et "estimation glissante" mises en pratique par les « Directives méthodologiques pour la comptabilité des stocks », approuvées par arrêté du ministère des Finances de la Fédération de Russie du 28 décembre 2001 n° 119n.

Exemple.

Loué à partir du 01/05/2003

Navigation des articles

Il y avait 100 kg dans l'entrepôt de Our Organization LLC. clous d'une valeur de 2400 roubles.

Le 4 mai 2003, 10 kg de clous ont été livrés. Leur coût était de 240 roubles. (2400:100*10). Le solde de l'entrepôt après cette opération est de 90 kg pour un montant de 2160 roubles.

Le 13 mai 2003, 20 kg de clous ont été reçus dans l'entrepôt au prix de 30 roubles. pour 1 kg, d'un montant de 600 roubles.

Le 20 mai 2003, 10 kg de clous ont été fournis, leur coût sur la base d'une estimation glissante sera de (2160+600) : (90+20)*10=250,91 roubles.

Ainsi, un total de 20 kg de clous ont été radiés pour un montant de 490,91 roubles. (240+250,91)

Avec une évaluation pondérée, le coût des clous amortis sera de (2400+600).(100+20)*20=500 roubles.

Il existe une différence entre les deux méthodes d'évaluation (500-240-250,91 = 9,09 roubles). Si la libération des 10 premiers kg de clous s'est produite après l'arrivée du lot acheté à l'entrepôt, la différence serait alors nulle.

La procédure procède à des écritures comptables complémentaires afin que l'amortissement soit finalement effectué (pour l'ensemble du mois) selon la méthode du coût moyen pondéré.

L'algorithme spécifique est le suivant :

- le coût mensuel moyen est calculé pour chaque matière pour chaque sous-compte du compte 10 (sauf pour le sous-compte 10.7 « Matières transférées pour transformation ») ;

- pour chacun des comptes (et les objets de comptabilité analytique correspondants, c'est-à-dire le sous-conto) sur lesquels le matériel en question a été radié, le montant de l'ajustement est calculé. Il est égal à la différence entre ce qui aurait dû être amorti selon la méthode du coût moyen mensuel (le produit du prix mensuel moyen du matériel et sa quantité amortie dans le cadre de cette correspondance comptable), et le montant effectivement inscrit désactivé;

- une inscription est effectuée pour le montant de l'ajustement.

Ajustement du coût moyen de radiation des marchandises

L'algorithme et la finalité de cette procédure concernant le compte 41 « Biens » sont similaires à l'algorithme et à la finalité de la procédure "Ajustement du coût moyen de dépréciation des matériaux".

Si une organisation comptabilise les marchandises dans les entrepôts (compte 41.1) au coût d'acquisition et dans le commerce de détail (compte 41.2) aux prix de vente, alors la procédure d'ajustement du coût moyen de radiation des marchandises ne peut, en principe, être appliquée que par rapport à radier des marchandises d'un entrepôt.

Cependant, en plus d'ajuster les données sur la radiation des marchandises du crédit du compte 41 « Marchandises », lors de l'exécution de cette procédure, un ajustement est également apporté au coût moyen de radiation des marchandises expédiées (compte 45).

La particularité de l'algorithme d'ajustement du coût moyen des marchandises expédiées est que le calcul du coût moyen pondéré d'une unité de marchandise dans ce cas est effectué séparément pour chaque contrepartie et chaque contrat.