หากองค์กรตัดสินใจที่จะสร้างแผนกแยกต่างหาก ควรแจ้งสำนักงานภาษีเป็นลายลักษณ์อักษร เพื่อวัตถุประสงค์เหล่านี้ แบบฟอร์มมาตรฐานสำหรับการแจ้งการสร้างแผนกแยกต่างหากได้รับการพัฒนา แบบฟอร์มหมายเลข S-09-3-1 (แบบฟอร์มตาม KND 1111053)

ควรส่งข้อความไปยังสำนักงานบริการภาษีของรัฐบาลกลาง ณ สถานที่ที่องค์กรหลักจดทะเบียน นับตั้งแต่วินาทีที่มีการสร้างแผนกแยกต่างหากจำเป็นต้องแจ้งให้สำนักงานสรรพากรทราบภายในหนึ่งเดือน

คุณสามารถดาวน์โหลดตัวอย่างข้อความแบบฟอร์ม C-09-3-1 ได้จากลิงก์ที่ด้านล่างของบทความ (รูปแบบ Excel)

เพื่อให้หน่วยได้รับการพิจารณาแยกจากกันจะต้องปฏิบัติตามกฎบางประการ:

- ตั้งอยู่นอกอาณาเขตขององค์กรหลัก

- มีสถานที่ทำงานที่มีอุปกรณ์อยู่กับที่

- หน่วยงานต่างๆ จะต้องดำเนินการ

หากแผนกที่สร้างขึ้นเป็นไปตามกฎที่ระบุจะต้องลงทะเบียนกับหน่วยงานด้านภาษี ตามแบบฟอร์มข้อความที่ส่ง S-09-3-1 สำนักงานสรรพากรจะลงทะเบียนหน่วย ณ สถานที่ตั้ง

จะกรอกข้อความเกี่ยวกับการสร้างแผนกแยกแบบฟอร์ม C-09-3-1 ได้อย่างไร?

กรอกหน้าแรกของแบบฟอร์ม:

- TIN จุดตรวจขององค์กร

- สาขาบริการภาษีของรัฐบาลกลาง - ที่องค์กรจดทะเบียน

- ชื่อองค์กร - เต็มตามเอกสารประกอบ

- OGRN;

- จำนวนแผนกที่แยกจากกัน

- แบบฟอร์มนี้ช่วยให้คุณไม่เพียง แต่รายงานการสร้างแผนกแยกเท่านั้น แต่ยังทำการเปลี่ยนแปลงได้อีกด้วย ในการดำเนินการนี้คุณควรใส่ "1" หรือ "2" ในช่อง "รายงาน"

- ตามเนื้อผ้าส่วนที่ระบุข้อมูลเกี่ยวกับผู้สมัครจะถูกกรอก - "1" หากหัวหน้าองค์กรส่งข้อความ "2" - หากโดยตัวแทน กรุณากรอกชื่อนามสกุล วันที่ ลายเซ็น และหมายเลขโทรศัพท์ของผู้สมัครด้านล่าง รายละเอียดหนังสือมอบอำนาจจะถูกกรอกหากผู้สมัครเป็นตัวแทน

กรอกแบบฟอร์มหน้าสอง C-09-3-1:

- ประเภทของการเปลี่ยนแปลง - กรอกหากองค์กรต้องการรายงานการเปลี่ยนแปลงข้อมูลเกี่ยวกับหน่วยที่มีอยู่

- จุดตรวจ - สำหรับหน่วยแยกต่างหาก

- ชื่อห้างสรรพสินค้า;

- ที่อยู่;

- วันที่สร้างแผนกแยกต่างหาก

- รหัสของกิจกรรมประเภทหลักตาม OKVED

- ชื่อเต็มของหัวหน้าแผนก รวมถึง TIN หากมี และหมายเลขโทรศัพท์สำหรับติดต่อ

แบบฟอร์มข้อความที่กรอกครบถ้วน S-09-3-1 ได้รับการรับรองโดยลายเซ็นของผู้สมัคร และแนบหนังสือมอบอำนาจมาด้วย (หากมี)

ในกิจกรรมของพวกเขา องค์กรที่มีแผนกแยกไม่ช้าก็เร็วต้องเผชิญกับความจำเป็นในการปิดสำนักงานตัวแทนหรือสาขา ในบทความนี้เราจะบอกคุณถึงวิธีการที่ถูกต้องและคุณต้องแจ้งเกี่ยวกับการปิดและเอกสารใดบ้างที่จำเป็นต้องจัดทำ

องค์กรใด ๆ ที่ดำเนินงานในอาณาเขตของสหพันธรัฐรัสเซียมีสิทธิ์เปิดและปิดสาขา สำนักงานตัวแทน และแผนกแยกอื่น ๆ (หรือตามที่นักบัญชีมักเรียกพวกเขาว่า "แผนกแยก") หน่วยงานด้านภาษีจะต้องได้รับแจ้งถึงการเปลี่ยนแปลงทั้งหมดในกิจกรรมของหน่วยงานที่แยกจากกัน พันธกรณีและขั้นตอนการแจ้งเตือนนี้กำหนดไว้ในมาตรา 23 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ไม่จำเป็นต้องแจ้งกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียและกองทุนประกันสังคมของสหพันธรัฐรัสเซียแยกต่างหาก เนื่องจากเมื่อได้รับการแจ้งเตือนจากบริษัท เจ้าหน้าที่ตรวจภาษีจะต้องแจ้งให้หน่วยงานกำกับดูแลอื่น ๆ ทราบถึงการเปลี่ยนแปลงดังกล่าว

ตัดสินใจปิดแผนกแยก

การตัดสินใจของฝ่ายบริหารขององค์กรเกี่ยวกับกิจกรรมของแผนกที่แยกจากกัน รวมถึงการปิดแผนก มักจะเป็นทางการตามคำสั่ง เนื้อหาเป็นไปตามอำเภอใจ แต่จะต้องจัดทำขึ้นตามกฎของการทำงานในสำนักงานและมีข้อมูลที่ครบถ้วนเกี่ยวกับชื่อและที่ตั้งของพื้นที่แยกปิดเนื่องจากอยู่บนพื้นฐานของเอกสารที่จะส่งไปยังภาษีในภายหลัง เจ้าหน้าที่จะถูกร่างขึ้น หากต้องการแจ้งการปิดแผนกแยกต่างหากจำเป็นต้องส่งข้อความไปยังผู้ตรวจ ณ สถานที่ขององค์กรโดยใช้แบบฟอร์มหมายเลข S-09-3-2 ซึ่งได้รับอนุมัติโดยคำสั่งของบริการภาษีของรัฐบาลกลางหมายเลข MMV- 7-6/ลงวันที่ 06/09/2554 จะมีการจัดสรรเวลาสามวันนับจากช่วงเวลาที่ฝ่ายบริหารของบริษัทตัดสินใจยุติการทำงานของสาขา สำนักงานตัวแทน หรือแผนกแยกอื่น ๆ

ตัวอย่างการกรอกแบบฟอร์ม N S-09-3-2

คุณสามารถส่งการแจ้งเตือนเกี่ยวกับการปิดแผนกแยกต่างหากไปยังหน่วยงานด้านภาษีได้ด้วยวิธีต่อไปนี้:

- นำมันไปตรวจสอบด้วยตนเอง

- โอนผ่านตัวแทนโดยการมอบฉันทะ

- ส่งทางไปรษณีย์ลงทะเบียน

- ส่งในรูปแบบอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคม

- ส่งทางอิเล็กทรอนิกส์ผ่านบัญชีส่วนตัวของผู้เสียภาษี

- ในหน้า 0001 ใส่ 1 ในช่อง "รายงาน"

- ในหน้า 0002 ปล่อยให้ "แจ้งประเภทของการเปลี่ยนแปลง" และฟิลด์จุดตรวจสอบเว้นว่างไว้

- กรอกชื่อสำนักงานตัวแทน

- เราระบุที่อยู่และกิจกรรมตาม OKVED

- ชื่อนามสกุลและรายละเอียดการติดต่อของฝ่ายบริหารเป็นทางเลือก

- ในหน้า 0001 ใส่ 2 ในช่อง "รายงาน"

- ในหน้า 0002 ทำเครื่องหมายในช่องในย่อหน้าที่ 1.2

- เราระบุจุดตรวจของแผนกที่มีอยู่

- เราระบุชื่อใหม่

- กรอกข้อมูลในช่องที่อยู่ที่มีอยู่

- เราระบุวันที่เปลี่ยนชื่อในข้อ 2.4

- เราระบุกิจกรรมตาม OKVED

- ใบรับรอง TIN (สำเนา);

- ใบรับรอง OGRN (สำเนา);

- คำสั่งในการสร้างแผนกแยกต่างหาก (สำเนา)

- สัญญาเช่าแยกส่วนย่อย (สำเนา)

- ผนึก;

- หนังสือมอบอำนาจสำหรับสิทธิในการเป็นตัวแทนผลประโยชน์ในบริการภาษีของรัฐบาลกลาง (มาตรา 185 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

- แบบฟอร์มใบสมัครหมายเลข S-09-3-1 (ในการสร้างแผนกแยกต่างหากขององค์กรรัสเซียในอาณาเขตของสหพันธรัฐรัสเซีย)

- รหัสสถิติ OKVED

- หนังสือเดินทางของผู้ยื่นเอกสาร

- หนังสือมอบอำนาจในกรณีที่จดทะเบียนโดยผู้มีอำนาจลงนามและไม่ใช่โดยผู้อำนวยการทั่วไปขององค์กร

- กรอกแบบฟอร์มใบสมัคร S-09-3-1

- หนังสือแจ้งการจดทะเบียนนิติบุคคล ณ สถานที่แยกส่วนสาขา (แบบ ส-0-9-3-1)

- สำเนาหนังสือรับรองการจดทะเบียนภาษีของนิติบุคคลที่รับรองโดยทนายความ

- เอกสารยืนยันการสร้างแผนกแยกต่างหาก (คำสั่ง, สัญญาเช่า)

- ใบรับรองสำหรับผู้จัดการ, นักบัญชี (ในรูปแบบใดก็ได้)

- หนังสือมอบอำนาจ (สำหรับทุกคน ยกเว้นผู้อำนวยการทั่วไป)

- เมื่อลงทะเบียนสาขา (สำนักงานตัวแทน):

- เอกสารที่เป็นส่วนประกอบของนิติบุคคลที่ระบุข้อมูลเกี่ยวกับแผนกแยกต่างหาก

- สารสกัดจากทะเบียนนิติบุคคลแบบครบวงจร

- ข้อบังคับในส่วนที่แยกจากกัน

- พระราชกฤษฎีกา (คำสั่ง) ในการสร้างหน่วยแยกต่างหาก - รหัสหน่วยงานจัดเก็บภาษี

- ชื่อองค์กรหรือผู้ประกอบการรายบุคคล

- OGRN ขององค์กร

- จำนวนแผนกแยกต่างหากที่ลงทะเบียน

- ประเภทของแอปพลิเคชัน

- ในใบสมัครมีกี่หน้า

- จำนวนสิ่งที่แนบมากับเอกสาร

- ใครส่งใบสมัคร

- ชื่อนามสกุลของผู้ส่งการแจ้งเตือน

- TIN ของบุคคลที่ส่งการแจ้งเตือน

- หมายเลขโทรศัพท์ติดต่อ

- เอกสารพิสูจน์ตัวตนและอำนาจ

- ประเภทของการเปลี่ยนแปลง

- ชื่อ

- ที่อยู่ของแผนกแยกที่จะเปิด

- วันที่สร้าง

- หลัก ตกลง

- ชื่อเต็มของหัวหน้าแผนกแยก

- TIN ของหัวหน้าแผนกแยกต่างหาก ถ้ามี

- โทรศัพท์

แบบฟอร์มประกอบด้วยสองแผ่น ส่วนแรกประกอบด้วยข้อมูลเกี่ยวกับองค์กร ส่วนส่วนที่สองเกี่ยวกับการปิดแผนกแยก คุณสามารถดาวน์โหลดแบบฟอร์มได้จาก 09 3 2 รวมถึงดาวน์โหลดแบบฟอร์มจาก 09 3 2 ท้ายบทความนี้

คุณควรเริ่มกรอกแบบฟอร์มโดยระบุรายละเอียดการลงทะเบียนขององค์กร: ชื่อ, TIN, KPP, OGRN

จากนั้นเราจะระบุรหัสของ Federal Tax Service Inspectorate ที่จะส่งแบบฟอร์ม

สุดท้ายในแผ่นงานแรกเรากรอกรายละเอียดของหัวหน้าองค์กรและวันที่เสร็จสมบูรณ์ หากบุคคลอื่นมีสิทธิ์ลงนามในการรายงานภาษีก็จำเป็นต้องระบุข้อมูลของตัวแทนไม่ใช่ผู้จัดการและส่งสำเนาเอกสารยืนยันอำนาจของตัวแทนพร้อมกับข้อความที่กรอกเสร็จแล้ว

เมื่อกรอกแผ่นงานที่สองคุณต้องระบุรายละเอียดของแผนกแยก: ชื่อ (ถ้ามี) และที่อยู่ซึ่งทำกิจกรรม

อย่าลืมระบุวันที่ตัดสินใจยุติกิจกรรม:

การส่งหนังสือแจ้งการปิดแผนกแยกต่างหากถือเป็นความรับผิดชอบของผู้เสียภาษี (องค์กร) และความล้มเหลวในการดำเนินการดังกล่าวจะนำมาซึ่งความรับผิดซึ่งระบุไว้ในมาตรา 126 ของรหัสภาษีของสหพันธรัฐรัสเซีย ในกรณีนี้ คุณอาจถูกปรับ 200 รูเบิล สำหรับเอกสารแต่ละฉบับที่ไม่ได้ส่ง

แบบฟอร์ม S-09-3-1 การจดทะเบียนแยกส่วน

การกระทำใดๆ ที่มีหน่วยแยกกัน เช่น สำนักงานตัวแทนที่มีอำนาจแคบในอาณาเขตของสหพันธรัฐรัสเซียจะต้องแสดงในรูปแบบ S-09-3-1 เอกสารนี้ช่วยให้คุณแจ้งหน่วยงานด้านภาษีเกี่ยวกับการเปิดแผนกใหม่ การปิดแผนกที่มีอยู่ หรือการเปลี่ยนแปลงที่อยู่หรือชื่อ

ตัวอย่างการกรอกและแบบฟอร์มเปล่าของแบบฟอร์ม S-09-3-1

กรอกข้อมูลในฟิลด์

S-09-3-1 เต็มไปด้วยปากกาสีดำหรือแบบอิเล็กทรอนิกส์มากขึ้น เช่นเดียวกับในเอกสารทางบัญชีอื่น ๆ ข้อมูลจะถูกป้อนด้วยตัวอักษรพิมพ์ใหญ่ (พิมพ์) - 1 ตัวอักษรต่อเซลล์

แม้ว่าเอกสารพื้นฐานจะมีเพียง 2 หน้า คุณสามารถพิมพ์สำเนาของหน้าสองที่อธิบายการเปลี่ยนแปลงได้มากเท่าที่คุณต้องการ

สมมติว่าหากองค์กรโอน (เปลี่ยนที่อยู่) สาม OP เอกสารก็จะเพิ่มขึ้นเป็น 4 หน้า และควรทำเครื่องหมายไว้ในเซลล์ที่เหมาะสม:

สิ่งที่สำคัญคือผู้ที่ส่งแบบฟอร์มในนามของใคร หากนี่คือผู้อำนวยการขององค์กร (รหัส - 3) ดังนั้นในคอลัมน์ "ชื่อของเอกสารยืนยันอำนาจ" เราจะระบุ "หนังสือเดินทาง" และในบรรทัดด้านล่าง - ชุดและหมายเลขหนังสือเดินทาง หากผู้สมัครเป็นตัวแทนขององค์กร (รหัส - 4) ชื่อนั้นเป็นหนังสือมอบอำนาจ จะต้องแสดงเอกสารเหล่านี้เมื่อส่งด้วยตนเองไปยัง Federal Tax Service

จุดตรวจควรแบ่งเขต รหัสของนิติบุคคลหลักระบุไว้ในหน้าชื่อเรื่อง และเขตการปกครองระบุไว้ในภาคผนวก เนื่องจากตามกฎหมายแล้ว ไม่ใช่ทุกบริษัทที่มีรหัสเหตุผลในการจดทะเบียน ช่องนี้จึงอาจเว้นว่างไว้ได้ หลังจากส่ง S-09-3-1 แล้ว OP สามารถกำหนดจุดตรวจสอบได้ซึ่งจะระบุไว้ที่ด้านล่างของแบบฟอร์ม (ดูภาคผนวก)

เพิ่มแผนกใหม่:

วิธีป้อน OP ใหม่ในรูปแบบ S-09-3-1

เปลี่ยนชื่อ

วิธีเปลี่ยนชื่อ OP ใน S-09-3-1

แม้ว่าข้อมูลนี้จะไม่แสดงในเชิงอรรถ แต่คุณจำเป็นต้องทราบว่าหมายเลขโทรศัพท์ไม่ใช่ฟิลด์บังคับ

กำหนดส่งผลงานและคุณสมบัติ

S-09-3-1 จะต้องยื่น ณ สถานที่จดทะเบียนหน่วยภายใน 30 วันหลังจากเปิดสำนักงานตัวแทน (ก) อย่างไรก็ตาม โดยทั่วไป อนุญาตให้ส่งแบบฟอร์ม ณ สถานที่จดทะเบียนของนิติบุคคลหลักได้ ในขณะที่ส่งใบสมัคร การศึกษาใหม่จะต้องมีที่อยู่ที่กำหนด และมีพนักงานอย่างน้อย 1 คนต้องเป็นเจ้าหน้าที่ ตามกฎแล้ววันที่ลงทะเบียนของผู้ได้รับการว่าจ้างคนแรกถือเป็นวันที่ลงทะเบียน OP

เมื่อไม่จำเป็นต้องใช้แบบฟอร์ม C-09-3-1

แม้ว่า C-09-3-1 จะบันทึกการเปลี่ยนแปลงส่วนใหญ่ที่เกี่ยวข้องกับแผนกแยกขององค์กร แต่ก็ไม่ได้กรอกสำหรับสำนักงานตัวแทนที่ไม่มีพนักงาน ไม่ควรยื่นเอกสารสำหรับหน่วยที่เปิดแล้วปิดภายใน 30 วัน

การแจ้งเตือนจากสำนักงานสรรพากรจะมาถึงภายใน 5 วัน ตอนนี้ OP ของคุณถือว่าลงทะเบียนแล้ว

แบบฟอร์ม S-09-3-1 (แนบตัวอย่าง)

นิติบุคคลในประเทศแต่ละแห่งมีโอกาสที่จะเปิดแผนกแยกกัน ได้แก่ สาขา สำนักงานตัวแทน และอื่นๆ ขั้นตอนในการเปิดและข้อกำหนดสำหรับจะมีการระบุไว้โดยละเอียดในการดำเนินการสร้างกฎที่เกี่ยวข้อง การเปิดบางแผนกมีลักษณะเป็นการแจ้งเตือน หากต้องการเปิดแผนกที่ไม่ใช่สาขาหรือสำนักงานตัวแทนจำเป็นต้องส่งใบสมัครไปยังหน่วยงานสรรพากรตามแบบฟอร์ม C-09-3-1 ที่จำเป็นและเพียงพอ

บทบัญญัติทั่วไปเกี่ยวกับแผนกแยก

ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียอนุญาตให้มีการสร้างและการดำรงอยู่ของนิติบุคคลที่มีส่วนร่วมในกิจกรรมทางธุรกิจร่วมกับองค์กรธุรกิจอื่น ๆ หรือถูกสร้างขึ้นเพื่อให้บรรลุเป้าหมายเฉพาะ (มาตรา 48 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

บุคคลเหล่านี้มีสิทธิที่จะเปิดแผนกแยกต่างหาก หากต้องการแจ้งหน่วยงานด้านภาษีเกี่ยวกับการค้นพบดังกล่าว คุณต้องใช้แบบฟอร์มที่เหมาะสม เช่น แบบฟอร์มหมายเลข C-09-3-1

โดยอาศัยอำนาจตามศิลปะ มาตรา 11 ของรหัสภาษีของสหพันธรัฐรัสเซีย แผนกแยกต่างหากจะต้องตั้งอยู่ในที่อยู่ที่แตกต่างจากที่อยู่ขององค์กรหลัก และมีงานประจำ เช่น งานที่สร้างขึ้นเป็นระยะเวลามากกว่าหนึ่งเดือน แผนกที่แยกจากกันไม่เพียง แต่เป็นสาขาหรือสำนักงานตัวแทนเท่านั้น แต่ยังเป็นสถานที่ทำงานที่แยกจากกันด้วย (มาตรา 55 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียและมาตรา 11 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

การแจ้งการตรวจสอบภาษีเกี่ยวกับการสร้างแผนกแยกเกิดขึ้นโดยการกรอกแบบฟอร์มใบสมัครที่เหมาะสม Federal Tax Service ของรัสเซียได้ออกคำสั่งลงวันที่ 06/09/2011 เลขที่ ММВ-7-6/ ซึ่งอนุมัติแบบฟอร์ม S-09-3-1 แบบฟอร์มนี้ใช้สำหรับกรณีเปิดแผนกแยกที่ไม่ใช่สาขาและสำนักงานตัวแทน

กรอกแบบฟอร์มสมัครเปิดแผนกแยก

ปัจจุบันบนเว็บไซต์ของ Federal Tax Service ของสหพันธรัฐรัสเซีย www.nalog.ru คุณสามารถค้นหาแบบฟอร์ม C-09-3-1 สำหรับปี 2559 และดาวน์โหลดได้ฟรี คุณยังสามารถดาวน์โหลดแบบฟอร์มใบสมัครได้จากลิงก์หรือค้นหาในระบบอ้างอิงทางกฎหมาย “ที่ปรึกษา+”

การดาวน์โหลดแบบฟอร์มจากแหล่งอื่นไม่ได้รับประกันการปฏิบัติตามแบบฟอร์มที่ได้รับอนุมัติอย่างเป็นทางการ

แบบฟอร์มคำขอที่ระบุจะถูกส่งไปยังสำนักงานสรรพากรเฉพาะในกรณีที่เปิดหน่วยที่ไม่ใช่สำนักงานตัวแทนหรือสาขาเท่านั้น

หลังจากดาวน์โหลดแบบฟอร์ม S-09-3-1 แล้ว คุณสามารถดำเนินการกรอกต่อไปได้

หากสร้างแบบฟอร์มโดยใช้อุปกรณ์สำนักงานให้กรอกด้วยแบบอักษร Courier New ที่มีความสูง 16 - 18 คะแนน

แบบฟอร์มใบสมัครนี้สามารถกรอกด้วยมือได้ ในกรณีนี้ ช่องต่างๆ จะถูกกรอกด้วยตัวอักษรพิมพ์ใหญ่จากซ้ายไปขวา และวางเส้นประไว้ในช่องว่างที่ยังไม่มีการเติม

เพื่อตอบคำถามวิธีการกรอกแบบฟอร์ม C-09-3-1 ก่อนที่คุณจะเริ่มกรอกแบบฟอร์มคุณควรศึกษาภาคผนวกหมายเลข 13 ของคำสั่งของ Federal Tax Service ของรัสเซีย

Federal Tax Service ของรัสเซียอนุมัติแบบฟอร์มการสมัครที่เกี่ยวข้องตามคำสั่งข้างต้นและบังคับใช้ขั้นตอนทั่วไปในการกรอกแบบฟอร์มใบสมัครและยังระบุข้อกำหนดพื้นฐานและบังคับสำหรับการสมัครดังกล่าว แต่ไม่ได้พัฒนาหรือเผยแพร่ ตัวอย่างการกรอกแบบฟอร์ม S-09-3-1

เมื่อกรอกแบบฟอร์ม จะต้องกรอกทุกช่องที่มีจุดประสงค์เพื่อระบุ TIN และ KPP ในแต่ละหน้าของใบสมัคร ข้อกำหนดสำหรับแต่ละคอลัมน์ที่ต้องกรอกมีกำหนดไว้ในภาคผนวกหมายเลข 13 ของคำสั่งของ Federal Tax Service ของรัสเซีย

คุณต้องจำไว้ด้วยว่าหากมีการเปิดแผนกแยกหลายแห่ง (ยกเว้นสาขาและสำนักงานตัวแทน) จะต้องกรอกใบสมัครหนึ่งใบพร้อมเอกสารแนบแผ่นที่สองในจำนวนเท่ากับจำนวนแผนกที่เปิด

การกำหนดหมายเลขของแอปพลิเคชันเป็นแบบต่อเนื่อง แผ่นงานทั้งหมดจะถูกกำหนดหมายเลขในลักษณะสะสม

คุณสามารถดาวน์โหลดตัวอย่างการกรอกแบบฟอร์ม C-09-3-1 ได้จากลิงค์

อัลลัท. CTO ของเครื่องบันทึกเงินสด การค้าและอุปกรณ์เครื่องบันทึกเงินสด

การขายและการบริการของ CCP ทั่วแหลมไครเมีย

การนำทางโพสต์

การเปิดแผนกแยกต่างหากของบริษัท แบบฟอร์ม S-09-3-1

ดาวน์โหลดแบบฟอร์มเปิดแผนกแยก ส-09-3-1:

-ในรูปแบบ PDF: form_c_09_3_1.pdf

-ในรูปแบบ Excel: form_с_09_3_1.xls

แยกส่วนคืออะไร?

แผนกที่แยกจากกันคือสาขาของบริษัท

ตามรหัสภาษีของสหพันธรัฐรัสเซีย (มาตรา 11 ข้อ 2) แผนกแยกต่างหากหมายถึงสาขาใด ๆ ของบริษัทที่ตั้งอยู่ตามที่อยู่ นอกเหนือจากที่ถูกกฎหมายซึ่งมีการติดตั้งสถานที่ทำงานแบบอยู่กับที่ (สร้างไว้นานกว่า 1 เดือน) เช่น ร้านค้าปลีก สำนักงาน จุดออกคำสั่งจากร้านค้าออนไลน์ นอกจากนี้ ข้อเท็จจริงของการมีอยู่ของงานไม่ได้หมายความถึงการมีอยู่ของคนงานเป็นประจำในอาณาเขตของหน่วยที่แยกจากกัน ตัวอย่างเช่น คลังสินค้าอาจได้รับการยอมรับว่าเป็นหน่วยที่แยกต่างหาก รหัสภาษีของสหพันธรัฐรัสเซียยังระบุด้วยว่าจะมีการพิจารณาแผนกแยกต่างหากโดยไม่คำนึงถึงว่ามีการอ้างอิงถึงข้อเท็จจริงของการสร้างในเอกสารทางบัญชีและเอกสารอื่น ๆ ขององค์กรเช่น การขาดการลงทะเบียนไม่ได้ทำให้สถานะหน่วยแยกจากกัน อย่างไรก็ตาม ในกรณีนี้ นิติบุคคลจะต้องรับผิดภายใต้มาตรา 117 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย (การหลีกเลี่ยงการลงทะเบียนกับหน่วยงานด้านภาษี) แผนกที่แยกจากกันอาจมีตราประทับของตนเองและงบดุลของตนเอง ดังนั้นการบัญชีจะถูกเก็บไว้แยกต่างหาก

จำเป็นต้องเปิดแผนกแยกต่างหากแม้ว่าจะเป็นเพียงเขตอื่นของเมืองหนึ่งก็ตาม กรณีนี้การเปิดแยกยูนิตต้องรออีก 5 วันด้วย

ผู้ประกอบการรายบุคคล (IP) ไม่จำเป็นต้องเปิดแผนกแยกและไม่จำเป็นตามกฎหมาย

เราจะลงทะเบียนทุกอย่างให้คุณ!

ทีมงานของเราดูแลความยุ่งยากในการลงทะเบียนหน่วยแยกต่างหากแบบครบวงจร คุณจะต้องมีเอกสารที่จำเป็นและหนังสือมอบอำนาจ ส่วนที่เหลือเราจะจัดการให้เอง โดยที่คุณไม่มีส่วนร่วม.

รายการเอกสารที่จำเป็นสำหรับการลงทะเบียนแผนกแยกต่างหากโดยที่คุณไม่ต้องเข้าร่วม:

เวลาเปิดทำการ: 5-8 วันทำการ

ค่าบริการ: จาก 1,000 รูเบิล

เอกสารที่จำเป็นสำหรับการเปิดแผนกแยกอิสระ:

สำหรับการส่งผ่านระบบการรายงานทางอิเล็กทรอนิกส์:

สำหรับการยื่นด้วยตนเองที่สำนักงานสรรพากร:

เอกสารที่สำนักงานภาษีระหว่างเขตบางแห่งอาจจำเป็นต้องใช้เพิ่มเติม:

โดยปกติเอกสารจะถูกส่งไปที่ กรมทะเบียนและการบัญชีผู้เสียภาษีไปที่สำนักงานสรรพากร ณ สถานที่จดทะเบียนนิติบุคคล (ตามที่อยู่ตามกฎหมายขององค์กร)

ต้องยื่นคำขอจดทะเบียนภายใน 1 เดือนหลังจากเปิดหน่วยแยกต่างหาก

หากคุณใช้ระบบการรายงานทางอิเล็กทรอนิกส์ คุณไม่จำเป็นต้องไปที่สำนักงานภาษี แต่คุณสามารถดาวน์โหลดแบบฟอร์มการลงทะเบียนและกรอกและส่งไปยังสำนักงานภาษีทางอิเล็กทรอนิกส์ (ในรูปแบบ Excel)

จำเป็นต้องเปิดแผนกแยกต่างหาก เช่น เพื่อลงทะเบียนเครื่องบันทึกเงินสดในสถานที่อื่นที่ไม่ใช่ที่อยู่ตามกฎหมาย

การยืนยันการเปิดเขตการปกครองแยกต่างหากสามารถรับได้จากสำนักงานสรรพากรของเขตที่เปิดการแบ่งเขตการปกครองแยกต่างหาก เมื่อเปิดสาขาของคุณจะถูกกำหนดจุดตรวจด้วย ตัวอย่างหนังสือแจ้งการลงทะเบียนขององค์กรกับหน่วยงานด้านภาษี (แบบฟอร์มหมายเลข 1-3- การบัญชี KND รหัส 1121029):

กำหนดเวลาในการจดทะเบียนแยกส่วนย่อย

แผนกแยกต่างหากจะต้องลงทะเบียนไม่เกิน 1 เดือนนับจากวันที่ก่อตั้ง

องค์กรแยกต่างหากได้รับการจดทะเบียนโดยสำนักงานสรรพากรภายใน 5-7 วันทำการ บ่อยครั้งที่กำหนดเวลาล่าช้า ดังนั้นเราขอแนะนำให้คุณโทรติดต่อสำนักงานสรรพากรในพื้นที่ของคุณ (แผนกควบคุมการปฏิบัติงาน) และสอบถามว่าใบสมัครเปิดสาขาของคุณได้รับการดำเนินการแล้วหรือไม่

หากต้องการทราบว่าเขตการปกครองแยกต่างหากเปิดอยู่หรือไม่ คุณต้องโทรติดต่อสำนักงานสรรพากรของเขตที่คุณกำลังเปิดเขตการปกครองแยกต่างหาก

แผนกแยก-สาขา-สำนักงานตัวแทน ต่างกันอย่างไร?

แผนกที่แยกต่างหากอาจได้รับสถานะของสำนักงานตัวแทนหรือสาขา

สำนักงานตัวแทนสามารถเป็นตัวแทนผลประโยชน์ของนิติบุคคลได้ แต่ไม่ได้รับสิทธิ์เช่น ไม่สามารถดำเนินกิจกรรมเชิงพาณิชย์ได้

สาขาถือเป็นแผนกแยกต่างหากของนิติบุคคลที่ทำหน้าที่หรือส่วนหนึ่งของฟังก์ชันของนิติบุคคลนั้นเอง เช่น สามารถดำเนินกิจกรรมเชิงพาณิชย์ในนามของนิติบุคคลรวมทั้งเป็นตัวแทนผลประโยชน์ของตน

สาขาหรือสำนักงานตัวแทนไม่ใช่นิติบุคคลอิสระ และสามารถเป็นตัวแทนผลประโยชน์ของบริษัทในศาลได้โดยการมอบฉันทะเท่านั้น พวกเขาไม่มีสถานะเป็นผู้เสียภาษีด้วย ดังนั้นการรายงานภาษีเกี่ยวกับพวกเขาจึงไม่ได้จัดทำแยกต่างหาก แต่จะรวมอยู่ในการรายงานของนิติบุคคล

องค์กรที่ตั้งอยู่ในระบบภาษีแบบง่ายสามารถลงทะเบียนแผนกแยกต่างหากที่ไม่ใช่สาขาหรือสำนักงานตัวแทนได้ ผู้ประกอบการแต่ละรายไม่สามารถจดทะเบียนแยกแผนกได้

แบบฟอร์ม S-09-3-1 การจดทะเบียนแยกส่วน การเติมตัวอย่าง

ต้องใช้แบบฟอร์ม S-09-3-1 (รหัส KND 1111053) ในการจดทะเบียนแผนกแยกของบริษัท รวมถึงการเปลี่ยนแปลงแผนกที่เปิดอยู่แล้ว เช่น การเปลี่ยนแปลงข้อมูลเกี่ยวกับกรรมการ การเปลี่ยนสถานที่ การเปลี่ยนตำแหน่ง ชื่อของแผนกแยกต่างหาก ตัวอย่างแบบฟอร์มที่กรอกแล้วอยู่ด้านล่าง (คลิกที่ภาพเพื่อขยาย):

กรอกใบสมัครทีละขั้นตอน:

- นี่ไม่ใช่สาขา

- นี่ไม่ใช่การเป็นตัวแทน

- มีที่อยู่ที่แตกต่างกันเมื่อเทียบกับสำนักงานใหญ่

- มีสถานที่ทำงานประจำ (เริ่มจากที่หนึ่ง) ซึ่งมีอุปกรณ์ครบครันสำหรับพนักงานในการปฏิบัติหน้าที่ที่เกี่ยวข้อง

- ระยะเวลาการทำงานที่คาดหวังคืออย่างน้อยหนึ่งเดือน (ต่อเนื่อง)

- เกี่ยวกับการเปลี่ยนชื่อ

- เกี่ยวกับการเปลี่ยนแปลงที่อยู่ของเขา

- เกี่ยวกับการเปลี่ยนแปลงทั้งที่อยู่และชื่อหน่วยพร้อมกัน

ในกรณีนี้เอกสารถูกจัดทำขึ้นไม่เพียง แต่เป็นหนังสือแจ้งการเปิดเท่านั้น แต่ยังเป็นหนังสือแจ้งด้วย:

ในทุกกรณี จะต้องส่งการแจ้งเตือนไปยังสำนักงานภาษีท้องถิ่นภายใน 30 วันตามปฏิทินนับจากวันที่ก่อตั้งหน่วยหรือเปลี่ยนแปลงข้อมูลใด ๆ (ชื่อและ/หรือที่อยู่)

สาขาและแผนกแยก: ความเหมือนและความแตกต่าง

ตามกฎแล้วองค์กรขนาดกลางใช้เครือข่ายที่พัฒนาแล้วขององค์ประกอบโครงสร้างของตน: พร้อมด้วยสำนักงานใหญ่ (สำนักงานใหญ่) ยังมีหน่วยงานแยกหลายแห่งซึ่งสามารถเรียกได้แตกต่างกันขึ้นอยู่กับลักษณะเฉพาะของพวกเขา: แยกแผนก, สาขา, สำนักงานตัวแทน ลักษณะทั่วไปขององค์ประกอบทั้งหมดเหล่านี้คือระยะห่างจากอาณาเขตจากสำนักงานใหญ่ นั่นคือนี่ไม่ใช่อาคารเดียวและไม่ใช่อาคารเดียวอย่างแน่นอน

อย่างไรก็ตามมีความแตกต่างที่สำคัญระหว่างพวกเขาซึ่งไม่เพียงเกี่ยวข้องกับทางกายภาพเท่านั้น แต่ยังรวมถึงลักษณะทางกฎหมายด้วย สาระสำคัญของความแตกต่างสามารถเห็นได้ชัดเจนในตาราง

บันทึก. ความใกล้ชิดกันขององค์ประกอบต่างๆ ของบริษัทไม่ได้ทำให้จำเป็นต้องเรียกสาขาหรือสำนักงานตัวแทน ในกรณีเช่นนี้ เรากำลังพูดถึงหน่วยโครงสร้าง เช่น โกดัง อาคารการผลิต และอาคารบริหาร ซึ่งตั้งอยู่ภายในอาคารเดียวกัน (บนไซต์เดียวกัน)

ขั้นตอนการกรอก

เอกสารสามารถกรอกด้วยลายมือ (อ่านง่าย เป็นตัวพิมพ์ใหญ่ ใช้ปากกาสีน้ำเงินหรือสีดำ) หรือพิมพ์โดยใช้เทคโนโลยีคอมพิวเตอร์ เพื่อรักษารูปลักษณ์ที่เรียบร้อย ขอแนะนำให้ใช้ฟอนต์ Courier New ขนาด 16 พอยต์

สิ่งสำคัญคือต้องปฏิบัติตามข้อกำหนดต่อไปนี้ในการกรอกแบบฟอร์ม C-09-3-1:

- แต่ละหน้ากรอกช่องที่มีรายละเอียด TIN และ KPP ขององค์กรโดยไม่มีข้อยกเว้น มิฉะนั้นเอกสารจะถูกประกาศว่าไม่ถูกต้อง

- แต่ละแผ่นจะมีหมายเลขตามลำดับเวลา

- ไม่ควรอนุญาตให้มีการแก้ไข ปรับปรุง หรือลบรอยเปื้อน - ในกรณีเช่นนี้ แบบฟอร์มอื่นจะถูกร่างขึ้นและแบบฟอร์มเก่าจะถูกลบออก

- รายละเอียด TIN และ KPP เป็นรายละเอียดที่ได้รับจากสำนักงานสรรพากรทุกประการ

- หมายเลข OGRN

- รหัสของสำนักงานสรรพากร - รหัสที่ควบคุมบริษัทโดยตรง (ส่งข้อความนี้ไปที่นั่นด้วย)

- ต้องระบุชื่อบริษัทใน C-09-3-1 ให้ครบถ้วนตามที่เขียนไว้ในเอกสารราชการทุกประการ

- คุณต้องป้อนตัวเลขสำหรับจำนวนยูนิตที่จะเปิด - และถือว่ายูนิตทั้งหมดลงทะเบียนในวันเดียวกัน ตัวอย่างเช่น หากเปิดโครงสร้างหนึ่ง คุณต้องป้อน: “1-”

- มีการใช้การทำเครื่องหมายด้วยตัวเลขทั้งนี้ขึ้นอยู่กับประเภทของข้อความ - เนื่องจากเรากำลังพูดถึงการเปิดหน่วยจึงใส่หมายเลข 1 หากคุณเพียงต้องการเปลี่ยนแปลงข้อความที่ส่งไปยังการตรวจสอบก่อนหน้านี้ ใส่ 2 แล้ว

- บรรทัด “ข้อความที่คอมไพล์แล้ว” – ที่นี่คุณจะต้องระบุจำนวนหน้าที่แน่นอนของเอกสารในรูปแบบ เช่น “5-”

- จำนวนหน้าที่มีการรวบรวมสำเนาเอกสารยืนยันอำนาจของบุคคลที่เกี่ยวข้องนั้นระบุไว้ในทำนองเดียวกัน

- ตัวแทนบริษัทจะต้องกรอก “ฉันยืนยัน” ในหลักฐานการยืนยันความถูกต้องของข้อมูล และกรอกรหัส “3” หากดำรงตำแหน่งกรรมการ หรือ “4” หากเป็นตัวแทนของบริษัทแต่ดำรงตำแหน่งอื่น

- นามสกุล ชื่อ และนามสกุลของผู้จัดการเขียนด้วยตัวพิมพ์ใหญ่ 3 บรรทัด - แต่ละชื่อมีบรรทัดของตัวเอง

- ถัดไป คุณต้องลงทะเบียน TIN ของผู้จัดการ (ส่วนบุคคล ในฐานะบุคคลธรรมดา)

- ข้อมูลการติดต่อประกอบด้วยหมายเลขโทรศัพท์และอีเมล ตามด้วยลายเซ็น (ในรูปแบบที่เขียนด้วยลายมือ) และวันที่ลงทะเบียน

- สุดท้ายนี้คุณต้องระบุชื่อของเอกสารที่ยืนยันอำนาจของบุคคลที่เกี่ยวข้องด้วย

- สำหรับรายละเอียด TIN และ KPP ควรระบุข้อมูลที่เกี่ยวข้อง โดยทำซ้ำในแต่ละหน้า (หากมีหลายหน้า)

- เมื่อใช้รหัสในแบบฟอร์มคุณจะต้องระบุวัตถุประสงค์ของการแจ้งเตือน: หมายเลข 1 หมายถึงการเปลี่ยนแปลงที่อยู่ หมายเลข 2 หมายถึงการเปลี่ยนชื่อ และหมายเลข 3 หมายถึงการเปลี่ยนแปลงที่อยู่และชื่อในเวลาเดียวกัน

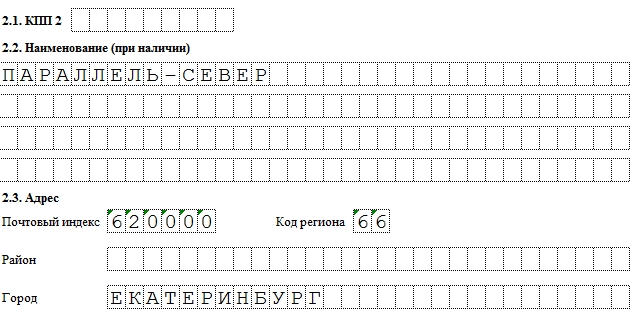

- ข้อมูลเกี่ยวกับที่ตั้ง - ที่นี่คุณจะต้องระบุที่อยู่ไปรษณีย์แบบเต็ม รวมถึงรหัสไปรษณีย์ รหัสที่ระบุภูมิภาค ท้องที่ และอำเภอ (ถ้ามี) ชื่อเต็มของบ้าน (รวมถึงอาคาร ตัวอักษร)

- ตามวันที่ คุณต้องระบุวันที่ที่สร้างขึ้นหรือวันที่ที่ทำการเปลี่ยนแปลงอย่างเป็นทางการกับชื่อและ/หรือที่อยู่อย่างเป็นทางการ

- องค์กรแม่และแผนกแยกใน สำนักงานภาษีแห่งหนึ่ง- ในกรณีนี้ "การแยกตัว" จะไม่ถูกลงทะเบียนแยกต่างหาก (มาตรา 4 ของมาตรา 83 ของรหัสภาษี) เหล่านั้น. คุณส่งข้อความถึง "หัวหน้า" เท่านี้ก็เรียบร้อย

- มีองค์กรแม่และหน่วยงานแยกต่างหากตั้งอยู่ ในเขตเทศบาลต่างๆ- ในกรณีนี้ผู้ตรวจภาษี ณ ที่ตั้งของ "หัวหน้า" จะส่งต่อข้อมูลไปยังสำนักงานภาษี ณ ที่ตั้งของ "แยกต่างหาก" อย่างอิสระและจะลงทะเบียนภายใน 5 วันทำการ ยังไม่ได้ยื่นคำขอจดทะเบียนแยกต่างหาก ณ สถานที่ "แยกตัว" ตั้งแต่ปี พ.ศ. 2551

- องค์กรแม่และแผนกแยก อยู่ในเขตเทศบาลเดียวกันแต่เป็นของนายตรวจต่างกัน- ตามค่าเริ่มต้น "การแยกตัว" จะถูกลงทะเบียนกับสำนักงานสรรพากรที่อยู่ในอาณาเขตนั้น อย่างไรก็ตาม องค์กรมีสิทธิ์เลือกว่าจะนำไปใช้กับ "การยกเว้น" ภาษีใด และคุ้มค่าที่จะใช้

บันทึก. หากเปิดหลายแผนกพร้อมกันจะอนุญาตให้ส่งใบสมัครเพียงใบเดียวและแนบเอกสารได้มากเท่าจำนวนองค์กรที่จะเปิด

แบบฟอร์มและเอกสารตัวอย่าง

แบบฟอร์มเอกสารจะเหมือนกันสำหรับทุกองค์กร โดยไม่คำนึงถึงลักษณะของกิจกรรม (เชิงพาณิชย์และไม่แสวงหาผลกำไร) โครงสร้าง จำนวนพนักงาน และพารามิเตอร์อื่น ๆ แบบฟอร์ม S-09-3-1 มีลักษณะเช่นนี้

ตัวอย่างการกรอกแบบฟอร์ม C-09-3-1 ซึ่งสามารถใช้เป็นตัวอย่างได้แสดงไว้ด้านล่าง

คำแนะนำในการกรอก

ข้อกำหนดการเติมเฉพาะจะเหมือนกันในทุกกรณี ต่อไปนี้เป็นคำอธิบายโดยละเอียดของกฎปัจจุบัน

หน้าแรก

กฎการกรอกข้อมูลที่นี่ค่อนข้างง่าย - คุณต้องพิมพ์ (หรือป้อนด้วยลายมือที่อ่านง่าย) ข้อมูลต่อไปนี้เกี่ยวกับบริษัท:

ข้อมูลเกี่ยวกับแผนกแยก

เมื่อกรอกส่วนนี้ คุณจะต้องให้ความสนใจเป็นพิเศษกับกรณีเหล่านั้นเมื่อมีการส่งข้อมูลเกี่ยวกับการเปิดแผนกแยกหลายแห่งในเวลาเดียวกัน กฎการออกแบบมีดังนี้:

บันทึก. ในกรณีของเมืองของรัฐบาลกลางอย่างมอสโกและเซนต์ปีเตอร์สเบิร์ก คุณต้องเว้นช่อง "เมือง" และ "เขต" ว่างไว้

ดังนั้นการกรอกแบบฟอร์มให้ถูกต้องทันเวลาและถูกต้องจึงเป็นการรับประกันว่าจะไม่มีการเรียกร้องจากสำนักงานตรวจสอบภาษีและบทลงโทษที่เกี่ยวข้อง

แบบฟอร์ม S-09-3-1: การกรอกตัวอย่าง

แบบฟอร์มการกรอกตัวอย่าง S-09-3-1

บริษัทมีสิทธิเปิดสาขาในดินแดนอื่นนอกเหนือจากอาณาเขตขององค์กรแม่ สิ่งเหล่านี้อาจเป็นสาขา สำนักงานตัวแทน หรือหน่วยงานประเภทอื่น - ลักษณะหลักของหน่วยงานที่แยกจากกันคือความห่างไกลในอาณาเขตและการมีสถานที่ทำงานที่อยู่กับที่อย่างน้อยหนึ่งแห่งซึ่งพร้อมสำหรับการทำงาน

แจ้งการเปิดแผนกแยกต่างหากใน Federal Tax Service

การสร้าง การเปลี่ยนแปลงใดๆ ในข้อมูลที่ให้ไว้ก่อนหน้านี้ หรือการปิดแผนกจะต้องรายงานไปยังหน่วยงานกำกับดูแล ส่งข้อความเรื่องเปิดแผนกแยกได้ที่ไหน? หากนี่ไม่ใช่สาขาหรือสำนักงานตัวแทน บริษัทจะต้องรายงานการสร้างแผนกไปยังสำนักงานสรรพากร ณ สถานที่ขององค์กร (ไม่ใช่ OP) ไม่จำเป็นต้องรายงานการสร้างสาขาใหม่หรือสำนักงานตัวแทนเพิ่มเติมเนื่องจากจะต้องระบุข้อมูลเกี่ยวกับสาขาเหล่านี้ในทะเบียนนิติบุคคลแบบครบวงจร ต้องส่งข้อความถึง Federal Tax Service เกี่ยวกับการเปิดแผนกแยกภายในไม่เกิน 1 เดือน

ในกรณีดังกล่าวจะมีข้อความอนุมัติในแบบฟอร์ม C-09-3-1 แบบฟอร์มการแจ้งเตือนการสร้างแผนกแยกต่างหากได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียหมายเลข ММВ-7-6/362 ลงวันที่ 9 มิถุนายน 2554

ตัวอย่างการกรอกข้อความเกี่ยวกับการสร้างแผนกแยก

ดังนั้น หากต้องการแจ้งเจ้าหน้าที่ตรวจสอบภาษีว่าคุณมีแผนกแยกต่างหาก คุณจะต้องใช้แบบฟอร์มรวม C-09-3-1 นอกจากนี้สำนักงานตรวจภาษีได้อนุมัติขั้นตอนการกรอกแบบฟอร์มแล้ว

กรอกแบบฟอร์ม C-09-3-1 อย่างไร? ลองคิดดูสิ

ในส่วนหัวของแบบฟอร์ม ให้ระบุหมายเลขประจำตัวผู้เสียภาษีและจุดตรวจของบริษัท ในคอลัมน์ "รหัสหน่วยงานภาษี" คุณต้องระบุรหัสที่ระบุสำนักงานสรรพากรที่ส่งข้อความไป

ต่อไปนี้เป็นส่วนหลักของคำสั่ง C-09-3-1 ต้องระบุชื่อให้ครบถ้วนตรงตามที่ระบุไว้ในเอกสารประกอบการของบริษัท ถัดไปคุณต้องระบุ OGRN และจำนวนดิวิชั่น อย่าสับสน: ในฟิลด์ที่คุณต้องระบุจำนวนหน่วยคุณต้องระบุจำนวนหน่วยการสร้างที่คุณต้องการรายงานโดยใช้แบบฟอร์มหมายเลข C-09-3-1

หากบริษัทต้องการแจ้งเกี่ยวกับการเปิดแผนก คุณต้องใส่ 1 ลงในช่อง "แจ้ง" ในช่อง "ข้อความนี้รวบรวมใน" ให้ระบุจำนวนแผ่นงาน หากคุณต้องการเปิดมากกว่าหนึ่งแผนก จำนวนชีต C-09-3-1 จะเพิ่มขึ้น เนื่องจากการกรอกชีตแยกต่างหากสำหรับแต่ละแผนกที่บริษัทต้องการเปิด จำนวนแผ่นระบุในรูปแบบต่อไปนี้ “2—” ในช่อง “พร้อมสำเนาเอกสารแนบ” คุณต้องเขียนจำนวนสำเนาเอกสารยืนยันอำนาจของตัวแทน

แผ่นที่สองของข้อความเกี่ยวกับการเปิดแผนกแยก (คุณจะพบแบบฟอร์มตัวอย่างด้านล่าง) มีข้อมูลเกี่ยวกับแผนกแยก ป้อน TIN และ KPP ขององค์กร หมายเลขหน้า ช่อง "จุดตรวจสอบ 3" จะถูกกรอกหากการตรวจสอบได้รับแจ้งการเปลี่ยนแปลง

ในช่อง "ชื่อ" ให้ระบุชื่อแผนก หากมี จากนั้นระบุที่อยู่ของที่ตั้งยูนิตให้ครบถ้วน โปรดทราบว่ารายการนี้กรอกอย่างไรในใบสมัครตัวอย่าง C-09-3-1 ที่แสดงด้านล่าง หากคุณกำลังกรอกข้อมูลเกี่ยวกับที่อยู่ของแผนกแยกต่างหากสำหรับมอสโกวและเซนต์ปีเตอร์สเบิร์ก คุณไม่จำเป็นต้องกรอกข้อมูลในช่อง "เขต" และ "เมือง" ในช่อง "วันที่สร้าง" ให้ป้อนวันที่ที่สร้างแผนกแยกต่างหาก ใบสมัครนี้ลงนามโดยบุคคลที่ยืนยันความถูกต้องของข้อมูลที่นำเสนอ

เราส่งข้อความเกี่ยวกับการสร้างแผนกแยกต่างหาก

องค์กรของคุณเปิดแผนกแยกต่างหาก คุณได้ตัดสินใจแล้วว่าคุณจะมีเพียงแผนก ไม่ใช่สาขาหรือสำนักงานตัวแทน คุณยังรู้วันที่สร้างมันด้วย ฉันจำเป็นต้องส่งการแจ้งเตือนเกี่ยวกับการสร้างแผนกแยกต่างหากหรือไม่?

องค์กรของคุณเปิดแผนกแยกต่างหาก คุณได้ตัดสินใจแล้วว่าคุณจะมีเพียงแผนก ไม่ใช่สาขาหรือสำนักงานตัวแทน คุณยังรู้วันที่สร้างมันด้วย ฉันจำเป็นต้องส่งการแจ้งเตือนเกี่ยวกับการสร้างแผนกแยกต่างหากหรือไม่?

ฉันควรลงทะเบียน ณ สถานที่หรือไม่? ต้องส่งเอกสารอะไรบ้าง เมื่อไหร่และที่ไหน? กรอกการแจ้งเตือนอย่างไรให้ถูกต้องเพื่อไม่ต้องทำซ้ำ? ตอนนี้เราจะดูรายละเอียดทุกอย่าง

แจ้งการจัดตั้งแผนกแยก

ดังนั้นสิ่งแรกที่เราต้องทำคือแจ้งกรมสรรพากร ณ สถานที่ขององค์กร ภาระผูกพันนี้กำหนดไว้ในวรรค 3 วรรค 2 บทความ 23 แห่งประมวลกฎหมายภาษี

ระยะเวลาแจ้งคือหนึ่งเดือนนับจากวันที่สร้างแผนกแยกต่างหาก มาดูกันทันทีว่าอะไรคุกคามคุณหากพลาดกำหนดเวลา (มาตรา 116, มาตรา 117 แห่งประมวลกฎหมายภาษี, มาตรา 15.3 แห่งประมวลกฎหมายปกครอง)

ค่าปรับค่อนข้างมาก ดังนั้นจึงเป็นเรื่องสำคัญมากที่จะไม่พลาดกำหนดเวลา

ตัวอย่างการกรอกข้อความ

แบบฟอร์มหมายเลข S-09-3-1ข้อความได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 06/09/2011 เลขที่ ММВ-7-6/ (ภาคผนวก 3) คุณสามารถดาวน์โหลดแบบฟอร์มในรูปแบบ pdf ได้โดยใช้ลิงก์นี้ หรือค้นหาด้วยตนเองใน ATP รายการใดรายการหนึ่ง ลองใช้ตัวอย่างที่เป็นประโยชน์เพื่อวิเคราะห์การเติมทีละขั้นตอน

การกรอกหน้าชื่อเรื่องนั้นง่ายมาก และโดยปกติจะไม่ทำให้เกิดคำถามใดๆ ที่ด้านบนสุด คุณจะเขียน INN และ KPP ขององค์กรหลัก ตามด้วยรหัสของหน่วยงานด้านภาษีที่องค์กรหลักจดทะเบียน ชื่อขององค์กรแบบเต็ม (ไม่มีตัวย่อ) OGRN

ถัดไป คุณต้องระบุจำนวนแผนกแยกที่คุณกำลังสร้าง เนื่องจากสามารถลงทะเบียนหลายหน่วยด้วยข้อความเดียวได้ในคราวเดียว ในกรณีนี้ จะมีแผ่นงานที่สองมากเท่าที่มีส่วนต่างๆ ที่ต้องลงทะเบียน โดยแต่ละแผ่นมีแผ่นงานของตัวเอง ชื่อเป็นเรื่องธรรมดาสำหรับทุกคน

ในตัวอย่างของเรา จะมีแผนกใหม่หนึ่งแผนก ดังนั้นข้อความจะถูกส่งไปใน 2 แผ่นงาน เราจะระบุสิ่งนี้

แจ้ง – เลือก 1 – เกี่ยวกับการสร้าง

ความน่าเชื่อถือของข้อมูลมักจะได้รับการยืนยันจากผู้อำนวยการ ดังนั้นเราจึงใส่หมายเลข 3 ลงในช่อง จากนั้นจึงเขียนชื่อเต็มของเขา โดยเราจะเขียนหมายเลขประจำตัวผู้เสียภาษี (หากได้รับ) หมายเลขโทรศัพท์ขององค์กร และอีเมล หากมี

หลังจากกรอกข้อความแล้ว คุณจะต้องใส่ลายเซ็นของผู้จัดการและวันที่ดำเนินการในหน้าชื่อเรื่อง

ตอนนี้เราดำเนินการกรอกข้อมูลในหน้าที่สองโดยเขียนหมายเลข - 0002 ทันที เรากำลังส่งข้อความเกี่ยวกับการสร้างแผนกแยกต่างหากดังนั้นเราจึงไม่เขียนสิ่งใดในช่องแจ้งเตือน ช่องจุดตรวจสอบจะถูกกรอกเมื่อมีการเปลี่ยนแปลงเท่านั้น ดังนั้นเราจึงไม่เขียนมัน (ยังไม่มี)

ชื่อ (ถ้ามี) – เป็นอะไรก็ได้ ตัวอย่างเช่น หากคุณแต่ละร้านมีชื่อเป็นของตัวเอง เช่น ร้าน "Dream" ร้าน "Rainbow" ร้าน "Romashka" หรือสำนักงานตามหมายเลข - สำนักงานหมายเลข 1 สำนักงานหมายเลข 2 จากนั้นเขียน ชื่อเหล่านี้ พวกเขาจะต้องปฏิบัติตามเอกสารภายในของคุณ (คำสั่ง กฎระเบียบ)

จากนั้นระบุที่อยู่ของแผนกแยกและวันที่จดทะเบียน ความถูกต้องและความครบถ้วนของข้อมูลได้รับการยืนยันโดยลายเซ็นของผู้จัดการ

ข้อมูลหลังจากกรอกเส้นประโดยเจ้าหน้าที่ภาษี

คุณส่งข้อความที่ได้รับผ่านช่องทางการสื่อสารอิเล็กทรอนิกส์หรือในรูปแบบกระดาษระหว่างการเยี่ยมชมสำนักงานสรรพากรเป็นการส่วนตัว หากคุณใช้ 1C: การบัญชี แบบฟอร์มข้อความจะอยู่ในรายงานในกลุ่มการแจ้งเตือน ข้อความ และใบแจ้งยอด

การจดทะเบียนแผนกแยกต่างหากของนิติบุคคลกับ Federal Tax Service

ภายใน 5 วันทำการนับจากวันที่ได้รับข้อความ เจ้าหน้าที่ตรวจสอบภาษีจะลงทะเบียนองค์กร ณ ที่ตั้งของแผนกแยกต่างหาก และออกการแจ้งเตือนเกี่ยวกับเรื่องนี้ (ข้อ 6 ของข้อ 6.1 ข้อ 2 ของข้อ 84 ของรหัสภาษี)

ฉันขอย้ำอีกครั้งว่าคุณกำลังส่งข้อความเกี่ยวกับการสร้างแผนกแยกต่างหาก ณ ตำแหน่ง “ศีรษะ”- การจะทำอะไรเพิ่มเติมหรือไม่นั้นขึ้นอยู่กับว่า "ความโดดเดี่ยว" ของคุณอยู่ที่ไหน

พิจารณาหลายตัวเลือก:

ดังนั้นหากองค์กรเปิดหลายหน่วยแยกกัน (หรือมี "หัวหน้า" และ "หน่วยแยก" เปิด) ในเขตเทศบาลเดียว (หรือในมอสโกวเซนต์ปีเตอร์สเบิร์ก) ผู้ใต้บังคับบัญชาของผู้ตรวจสอบภาษีที่แตกต่างกัน พวกเขาสามารถลงทะเบียนกับ สำนักงานสรรพากรแห่งเดียว (ข้อ 4 มาตรา 83 ประมวลกฎหมายภาษี)

ในกรณีนี้ จะมีการแจ้งเกี่ยวกับการเลือกการตรวจสอบพร้อมกับข้อความด้วย ตามแบบฟอร์มหมายเลข 1-6-การบัญชีได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 11 สิงหาคม 2554 เลขที่ YAK-7-6/ เอกสารนี้ยังถูกส่งไปยังสำนักงานสรรพากร "สำนักงานใหญ่" ซึ่งจะส่งข้อมูลไปยังสำนักงานสรรพากรที่คุณเลือกสำหรับการลงทะเบียน (หากแตกต่างจากองค์กรภาษีหลัก)

มาดูตัวอย่างการกรอกแบบฟอร์มหมายเลข 1-6-การบัญชีโดยย่อ (คุณสามารถดาวน์โหลดได้จากลิงค์นี้ในรูปแบบ pdf) การกรอกจะคล้ายกับการประกาศสร้างหน่วยมาก แต่ที่นี่เราระบุในฟิลด์ "แจ้งเกี่ยวกับการเลือกหน่วยงานจัดเก็บภาษี" หมายเลขสำนักงานภาษีที่เราต้องการลงทะเบียนแผนกแยกต่างหาก

ถ้าเราลงทะเบียนหลายแผนก เราก็จะมีแผ่นงานที่สองหลายแผ่น เราระบุจุดตรวจแยกหากได้รับมอบหมายแล้ว

ข้อความถึงหน่วยงานอาณาเขตของกองทุนบำเหน็จบำนาญและกองทุนประกันสังคม

ตั้งแต่วันที่ 1 มกราคม 2558 รายงานการสร้างหน่วยแยกต่างหากต่อเจ้าหน้าที่ติดตามการชำระเบี้ยประกัน, เช่น. ไปยังสาขาอาณาเขตของกองทุนบำเหน็จบำนาญและกองทุนประกันสังคม ณ สถานที่ขององค์กรแม่ ไม่จำเป็น- ข้อ 3 ของมาตรา 28 ของกฎหมายหมายเลข 212-FZ ถูกยกเลิกแล้ว และนี่ถือเป็นข่าวดี เนื่องจากข้อความดังกล่าวไม่มีแบบฟอร์มที่ได้รับอนุมัติ และยังจำเป็นต้องรวบรวมชุดเอกสารเพิ่มเติมอีกด้วย

ขอเตือนไว้ก่อนว่าจนถึงปี 2558 การสร้างแผนกแยกก็ต้องรายงานภายใน 1 เดือนด้วย นอกจากนี้ แม้จะมีความเชื่อที่แพร่หลาย แต่การปฏิบัติตามพันธกรณีในการรายงานไม่ได้ขึ้นอยู่กับ "การแยกตัว" ที่มีงบดุล บัญชีกระแสรายวัน และการคำนวณการจ่ายเงินให้กับพนักงาน (จดหมายของกระทรวงสาธารณสุขและการพัฒนาสังคม ลงวันที่ 09.09.2010 ฉบับที่ 2891-19)

อย่างไรก็ตาม คุณยังคงต้องลงทะเบียน ณ ที่ตั้งของหน่วยแยกต่างหาก(ระยะเวลา 1 เดือน) หากคำนวณเงินเดือนแยกหน่วยก็จะมียอดคงเหลือและบัญชีกระแสรายวันเป็นของตัวเอง ต้องเป็นไปตามเงื่อนไขทั้งหมด พร้อมกัน.

ชุดเอกสารที่จำเป็นสำหรับการลงทะเบียนกับหน่วยงานอาณาเขตของกองทุนบำเหน็จบำนาญและกองทุนประกันสังคม ณ สถานที่ "แยก":

เอกสารเหล่านี้เป็นเอกสารบังคับและต้องได้รับรายชื่อเฉพาะล่วงหน้าจากสาขาดินแดนของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียและกองทุนประกันสังคม

ดูเพิ่มเติมที่: ภาษีเงินได้สำหรับผู้ประกอบการแต่ละราย ปัจจุบัน ณ วันที่: 20 กุมภาพันธ์ 2017 เราคุ้นเคยกับความจริงที่ว่าผู้ประกอบการแต่ละราย (IP) ใช้ระบบภาษีพิเศษ - ระบบภาษีแบบง่าย (STS) ระบบที่ใส่ร้าย (UTII) หรือซื้อสิทธิบัตร ( พีเอสเอ็น) อย่างไรก็ตาม ใน […] ราคาในรัสเซีย © shutterstock.com โดยเฉลี่ยแล้ว นักเรียนจะต้องมีเงิน 300-400 ดอลลาร์ต่อเดือนเพื่ออาศัยอยู่ในรัสเซีย และ 3,000-4,000 ดอลลาร์สหรัฐฯ สำหรับปีการศึกษา (กันยายน-มิถุนายน) เป็นครั้งแรก จะดีกว่าถ้ามีเงินประมาณ 300-400 ดอลลาร์ติดตัวไว้เป็นค่าใช้จ่ายเพิ่มเติม – […]

การนำทางโพสต์

- เราระบุกิจกรรมตาม OKVED วิธีเปลี่ยนชื่อ OP ใน S-09-3-1 แม้ว่าข้อมูลนี้จะไม่แสดงในเชิงอรรถ แต่คุณต้องรู้ว่าหมายเลขโทรศัพท์ไม่ใช่ฟิลด์บังคับ กำหนดเวลาและคุณสมบัติของการยื่น C-09-3-1 จะถูกส่ง ณ สถานที่จดทะเบียนหน่วยภายในไม่เกิน 30 วันหลังจากการเปิดสำนักงานตัวแทน (ก) อย่างไรก็ตาม โดยทั่วไป อนุญาตให้ส่งแบบฟอร์ม ณ สถานที่จดทะเบียนของนิติบุคคลหลักได้ ในขณะที่ส่งใบสมัคร การศึกษาใหม่จะต้องมีที่อยู่ที่กำหนด และมีพนักงานอย่างน้อย 1 คนต้องเป็นเจ้าหน้าที่ ตามกฎแล้ววันที่ลงทะเบียนของผู้ได้รับการว่าจ้างคนแรกถือเป็นวันที่ลงทะเบียน OP เมื่อไม่จำเป็นต้องใช้แบบฟอร์ม C-09-3-1 แม้ว่า C-09-3-1 จะบันทึกการเปลี่ยนแปลงส่วนใหญ่ที่เกี่ยวข้องกับแผนกที่แยกจากกันขององค์กร แต่ก็ไม่ได้กรอกสำหรับสำนักงานตัวแทนที่ไม่มีพนักงาน

แบบฟอร์ม s-09-3-1. การลงทะเบียนของแผนกแยกต่างหาก

ความสนใจ

หน้าแรก → การให้คำปรึกษาด้านการบัญชี → แผนกแยก อัปเดต: 21 กันยายน 2559 นิติบุคคลในประเทศแต่ละแห่งมีโอกาสที่จะเปิดแผนกแยกกัน ได้แก่ สาขา สำนักงานตัวแทน และอื่นๆ ขั้นตอนในการเปิดและข้อกำหนดสำหรับจะมีการระบุไว้โดยละเอียดในการดำเนินการสร้างกฎที่เกี่ยวข้อง

การเปิดบางแผนกมีลักษณะเป็นการแจ้งเตือน หากต้องการเปิดแผนกที่ไม่ใช่สาขาหรือสำนักงานตัวแทนจำเป็นต้องส่งใบสมัครไปยังหน่วยงานสรรพากรตามแบบฟอร์ม C-09-3-1 ที่จำเป็นและเพียงพอ บทบัญญัติทั่วไปเกี่ยวกับแผนกที่แยกจากกัน ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียอนุญาตให้มีการสร้างและการดำรงอยู่ของนิติบุคคลที่มีส่วนร่วมในกิจกรรมทางธุรกิจหรือถูกสร้างขึ้นเพื่อบรรลุเป้าหมายเฉพาะร่วมกับองค์กรธุรกิจอื่น ๆ (ข้อ.48 ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

แบบฟอร์ม s-09-3-1 (แนบตัวอย่าง)

รหัสและหมายเลขสามารถนำมาจากตารางได้

- ชื่อขององค์กร เขียนชื่อเต็มขององค์กร เช่น “บริษัทจำกัด “ซาเกรเบย์””

- OGRN คือหมายเลขทะเบียนหลักของรัฐ ซึ่งนำมาจากใบรับรองการจดทะเบียนของผู้เสียภาษี

- แต่ละแผนกจะต้องกรอกแบบฟอร์มหน้าที่สอง

- ประเภทของการสมัคร: 1 - หากคุณกำลังรายงานการสร้างแผนกแยกต่างหาก 2 - หากคุณทำการเปลี่ยนแปลงในส่วนแยกที่สร้างไว้แล้ว

- จำนวนหน้าในใบสมัคร หากมีฝ่ายใดฝ่ายหนึ่งเปิดอยู่ ก็จะเป็น 2 หน้า ถ้ามากกว่านั้นก็ด้วยจำนวนส่วนบวก 1

- จำนวนใบรับสมัคร.

แบบฟอร์ม s-09-3-1. การลงทะเบียนของแผนกแยกต่างหาก การกรอกตัวอย่าง

สำคัญ

บุคคลเหล่านี้มีสิทธิที่จะเปิดแผนกแยกต่างหาก หากต้องการแจ้งหน่วยงานด้านภาษีเกี่ยวกับการค้นพบดังกล่าว คุณต้องใช้แบบฟอร์มที่เหมาะสม เช่น แบบฟอร์มหมายเลข S-09-3-1 โดยอาศัยอำนาจตามศิลปะ มาตรา 11 ของรหัสภาษีของสหพันธรัฐรัสเซีย แผนกแยกต่างหากจะต้องตั้งอยู่ในที่อยู่ที่แตกต่างจากที่อยู่ขององค์กรหลักและมีสถานที่ทำงานที่อยู่กับที่ เช่น

จ. งานที่สร้างขึ้นเป็นระยะเวลามากกว่าหนึ่งเดือน

แผนกที่แยกจากกันไม่เพียง แต่เป็นสาขาหรือสำนักงานตัวแทนเท่านั้น แต่ยังเป็นสถานที่ทำงานที่แยกจากกันด้วย (มาตรา 55 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียและมาตรา 11 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย) การแจ้งการตรวจสอบภาษีเกี่ยวกับการสร้างแผนกแยกเกิดขึ้นโดยการกรอกแบบฟอร์มใบสมัครที่เหมาะสม Federal Tax Service ของรัสเซียออกคำสั่งหมายเลข ММВ-7-6/362@ ลงวันที่ 06/09/2011 ซึ่งอนุมัติแบบฟอร์ม S-09-3-1

อัลลัท. เครื่องบันทึกเงินสดมีอะไรบ้าง? การค้าและอุปกรณ์เครื่องบันทึกเงินสด

เพิ่มแผนกใหม่:

- ในหน้า 0001 ใส่ 1 ในช่อง "รายงาน"

- ในหน้า 0002 ปล่อยให้ "แจ้งประเภทของการเปลี่ยนแปลง" และฟิลด์จุดตรวจสอบเว้นว่างไว้

- กรอกชื่อสำนักงานตัวแทน

- เราระบุที่อยู่และกิจกรรมตาม OKVED

- ชื่อนามสกุลและรายละเอียดการติดต่อของฝ่ายบริหารเป็นทางเลือก

วิธีเข้า OP ใหม่ ในแบบฟอร์ม S-09-3-1 เปลี่ยนชื่อ

- ในหน้า 0001 ใส่ 2 ในช่อง "รายงาน"

- ในหน้า 0002 ทำเครื่องหมายในช่องในย่อหน้าที่ 1.2

- เราระบุจุดตรวจของแผนกที่มีอยู่

- เราระบุชื่อใหม่

- กรอกข้อมูลในช่องที่อยู่ที่มีอยู่

- เราระบุวันที่เปลี่ยนชื่อในย่อหน้า

ประกาศการสร้างหน่วยแยก (с-09-3-1)

ต้องส่งเอกสารภายในสามวันทำการหลังจากการตัดสินใจที่จะปิดสาขา (แก้ไขเอกสารส่วนประกอบ) ขององค์กรที่ทำโดยผู้ตรวจการภาษีของรัฐบาลกลางไปยังสถานที่จดทะเบียนของ บริษัท: – เข้าสู่ Unified State Register ของนิติบุคคลเกี่ยวกับการชำระบัญชีของสาขา (สำนักงานตัวแทน) – ส่งการแจ้งเตือนถึงคุณในแบบฟอร์มหมายเลข P50007 – ส่งไปยัง Federal Tax Service ตรวจสอบสถานที่ลงทะเบียนของสาขา (สำนักงานตัวแทน) ข้อมูลที่มีอยู่ในทะเบียน Unified State ของนิติบุคคลเกี่ยวกับการชำระบัญชี สำนักงานภาษีของรัฐบาลกลางของรัสเซีย ณ ที่ตั้งของสาขา (สำนักงานตัวแทน): – จะยกเลิกการลงทะเบียนสาขา (สำนักงานตัวแทน) – จะส่งหนังสือแจ้งการยกเลิกการลงทะเบียนให้คุณในแบบฟอร์มหมายเลข 1-5-การบัญชี การปิดแผนกแยกต่างหาก การกระทำขององค์กร การกระทำของผู้ตรวจ ส่งข้อความไปยัง Federal Tax Service ณ สถานที่ที่จดทะเบียนของ บริษัท ในแบบฟอร์มหมายเลข S-09-3-2 (ย่อย

3 น. 2 ศิลปะ

ตัวอย่างการกรอกแบบฟอร์มหมายเลข s-09-3-1 เมื่อเปิดแผนกแยก

จะมีการจัดสรรเวลาสามวันนับจากช่วงเวลาที่ฝ่ายบริหารของบริษัทตัดสินใจยุติการทำงานของสาขา สำนักงานตัวแทน หรือแผนกแยกอื่น ๆ ตัวอย่างการกรอกแบบฟอร์ม N S-09-3-2 คุณสามารถส่งข้อความเกี่ยวกับการปิดแผนกแยกต่างหากไปยังหน่วยงานด้านภาษีได้ด้วยวิธีต่อไปนี้:

- นำมันไปตรวจสอบด้วยตนเอง

- โอนผ่านตัวแทนโดยการมอบฉันทะ

- ส่งทางไปรษณีย์ลงทะเบียน

- ส่งในรูปแบบอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคม

- ส่งทางอิเล็กทรอนิกส์ผ่านบัญชีส่วนตัวของผู้เสียภาษี

แบบฟอร์มประกอบด้วยสองแผ่น ส่วนแรกประกอบด้วยข้อมูลเกี่ยวกับองค์กร ส่วนส่วนที่สองเกี่ยวกับการปิดแผนกแยก

คุณสามารถดาวน์โหลดแบบฟอร์มได้จาก 09 3 2 รวมถึงดาวน์โหลดแบบฟอร์มจาก 09 3 2 ท้ายบทความนี้

เราส่งข้อความเกี่ยวกับการสร้างแผนกแยกต่างหาก

ข้อมูล

องค์กรของคุณเปิดแผนกแยกต่างหาก คุณได้ตัดสินใจแล้วว่าคุณจะมีเพียงแผนก ไม่ใช่สาขาหรือสำนักงานตัวแทน คุณยังรู้วันที่สร้างมันด้วย ฉันจำเป็นต้องส่งการแจ้งเตือนเกี่ยวกับการสร้างแผนกแยกต่างหากหรือไม่? ฉันควรลงทะเบียน ณ สถานที่หรือไม่? ต้องส่งเอกสารอะไรบ้าง เมื่อไหร่และที่ไหน? กรอกการแจ้งเตือนอย่างไรให้ถูกต้องจะได้ไม่ต้องทำซ้ำ? ตอนนี้เราจะดูรายละเอียดทุกอย่าง

แจ้งจัดตั้งแผนกแยกต่างหาก ดังนั้นสิ่งแรกที่เราต้องทำคือแจ้งกรมสรรพากร ณ สถานที่ขององค์กร ภาระผูกพันนี้กำหนดไว้ในวรรค 3 วรรค 2 บทความ 23 แห่งประมวลกฎหมายภาษี ระยะเวลาแจ้งคือหนึ่งเดือนนับจากวันที่สร้างแผนกแยกต่างหาก มาดูกันทันทีว่าอะไรคุกคามคุณหากพลาดกำหนดเวลา (มาตรา 116, มาตรา 117 แห่งประมวลกฎหมายภาษี, มาตรา 15.3 แห่งประมวลกฎหมายปกครอง)

อย่างไรก็ตาม องค์กรมีสิทธิ์เลือกว่าจะเกี่ยวข้องกับ "การแบ่งแยก" ภาษีใด และคุ้มค่าที่จะใช้มัน ดังนั้น หากองค์กรเปิดการแยกหลายรายการ (หรือมี "หัวหน้า" และ "นิติบุคคลแยกต่างหาก" เปิดขึ้น) ในเขตเทศบาลแห่งหนึ่ง (หรือในมอสโก เซนต์ปีเตอร์สเบิร์ก) สังกัดหน่วยงานตรวจสอบภาษีที่แตกต่างกัน จากนั้นพวกเขาสามารถลงทะเบียนกับสำนักงานสรรพากรแห่งเดียวได้ (ข้อ 4 ของมาตรา 83 ของรหัสภาษี) ในกรณีนี้พร้อมกับข้อความจะมีการส่งการแจ้งเตือนเกี่ยวกับการเลือกการตรวจสอบในแบบฟอร์มหมายเลข 1-6-การบัญชีซึ่งได้รับอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 11 สิงหาคม 2554 เลขที่ YAK-7-6/488 @. เอกสารนี้ยังถูกส่งไปยังสำนักงานสรรพากร "หัวหน้า" ซึ่งจะส่งต่อข้อมูลไปยังสำนักงานสรรพากรที่คุณเลือกสำหรับการลงทะเบียน (หากแตกต่างจากองค์กรภาษีใหญ่) มาดูตัวอย่างการกรอกแบบฟอร์มหมายเลข 1-6-การบัญชีโดยย่อ (คุณสามารถดาวน์โหลดได้จากลิงค์นี้ในรูปแบบ pdf)

แบบฟอร์มจาก 09 3 1 ตัวอย่างการกรอก 2018 โดยผู้รับมอบฉันทะ

ใบสมัครอาจแนบสำเนาเอกสารยืนยันอำนาจของตัวแทน (หนังสือมอบอำนาจ หรือคำสั่งแต่งตั้งหัวหน้าแผนกแยกต่างหาก)

- ใครส่งใบสมัคร:

- หัวหน้าองค์กร - ใส่ "3"

- ตัวแทนขององค์กร - ใส่ "4" หากเป็นตัวแทนขององค์กรโดยมอบอำนาจคุณจะต้องส่งหนังสือมอบอำนาจสำหรับผู้ที่ส่งการแจ้งเตือน

- นามสกุล, ชื่อจริง, นามสกุลของผู้นำเสนอเอกสาร

- TIN ของบุคคลที่นำเสนอเอกสาร - 12 หลัก

- หมายเลขโทรศัพท์ติดต่อได้ขึ้นอยู่กับดุลยพินิจของผู้สมัคร

- รายละเอียดหนังสือเดินทางของผู้สมัครกรอกในรูปแบบต่อไปนี้: ชุด, หมายเลข หรือหมายเลขและวันที่มอบอำนาจหากไม่ใช่กรรมการทั่วไป

- ประเภทของการเปลี่ยนแปลงที่เกิดขึ้นกับแผนกแยกต่างหากที่สร้างไว้แล้ว

- ประเภทของแอปพลิเคชัน

- ในใบสมัครมีกี่หน้า

- จำนวนสิ่งที่แนบมากับเอกสาร

- ใครส่งใบสมัคร

- ชื่อนามสกุลของผู้ส่งการแจ้งเตือน

- TIN ของบุคคลที่ส่งการแจ้งเตือน

- หมายเลขโทรศัพท์ติดต่อ

- เอกสารพิสูจน์ตัวตนและอำนาจ

- ประเภทของการเปลี่ยนแปลง

- ชื่อ

- ที่อยู่ของแผนกแยกที่จะเปิด

- วันที่สร้าง

- หลัก ตกลง

- ชื่อเต็มของหัวหน้าแผนกแยก

- TIN ของหัวหน้าแผนกแยกต่างหาก ถ้ามี

- โทรศัพท์

- TIN ขององค์กรคือ 10 หลัก อย่าสับสนกับ OGRN

- ด่าน - กรอกด่านขององค์กรหลัก (ไม่ใช่กองแยก ซึ่งยังไม่มี)

- รหัสและหมายเลขของสำนักงานตรวจภาษีระหว่างเขต (MIFTS) ที่คุณจะยื่นเอกสาร

แจ้งการสร้างห้องแยก (C-09-3-1)

งบ

หากองค์กรตัดสินใจที่จะสร้างแผนกแยกต่างหาก ควรแจ้งสำนักงานภาษีเป็นลายลักษณ์อักษร เพื่อวัตถุประสงค์เหล่านี้ แบบฟอร์มมาตรฐานสำหรับการแจ้งการสร้างแผนกแยกต่างหากได้รับการพัฒนา แบบฟอร์มหมายเลข S-09-3-1 (แบบฟอร์มตาม KND 1111053)

ควรส่งข้อความไปยังสำนักงานบริการภาษีของรัฐบาลกลาง ณ สถานที่ที่องค์กรหลักจดทะเบียน นับตั้งแต่วินาทีที่มีการสร้างแผนกแยกต่างหากจำเป็นต้องแจ้งให้สำนักงานสรรพากรทราบภายในหนึ่งเดือน

คุณสามารถดาวน์โหลดตัวอย่างข้อความแบบฟอร์ม C-09-3-1 ได้จากลิงก์ที่ด้านล่างของบทความ (รูปแบบ Excel)

เพื่อให้หน่วยได้รับการพิจารณาแยกจากกันจะต้องปฏิบัติตามกฎบางประการ:

- ตั้งอยู่นอกอาณาเขตขององค์กรหลัก

- มีสถานที่ทำงานที่มีอุปกรณ์อยู่กับที่

- หน่วยงานต่างๆ จะต้องดำเนินการ

หากแผนกที่สร้างขึ้นเป็นไปตามกฎที่ระบุจะต้องลงทะเบียนกับหน่วยงานด้านภาษี ตามแบบฟอร์มข้อความที่ส่ง S-09-3-1 สำนักงานสรรพากรจะลงทะเบียนหน่วย ณ สถานที่ตั้ง

ตัวอย่างการสมัครอื่นๆ ไปยังสำนักงานสรรพากร:

- ในการลงทะเบียนแบบฟอร์มอุปกรณ์ลงทะเบียนเงินสดตาม KND 1110021 - ตัวอย่าง

- ในการลงทะเบียนของผู้ประกอบการแต่ละรายในแบบฟอร์ม P21001 - ตัวอย่าง

จะกรอกข้อความเกี่ยวกับการสร้างแผนกแยกแบบฟอร์ม C-09-3-1 ได้อย่างไร?

กรอกหน้าแรกของแบบฟอร์ม:

- TIN จุดตรวจขององค์กร

- สาขาบริการภาษีของรัฐบาลกลาง - ที่องค์กรจดทะเบียน

- ชื่อองค์กร - เต็มตามเอกสารประกอบ

- OGRN;

- จำนวนแผนกที่แยกจากกัน

- แบบฟอร์มนี้ช่วยให้คุณไม่เพียง แต่รายงานการสร้างแผนกแยกเท่านั้น แต่ยังทำการเปลี่ยนแปลงได้อีกด้วย ในการดำเนินการนี้คุณควรใส่ "1" หรือ "2" ในช่อง "รายงาน"

- ตามเนื้อผ้าส่วนที่ระบุข้อมูลเกี่ยวกับผู้สมัครจะถูกกรอก - "1" หากหัวหน้าองค์กรส่งข้อความ "2" - หากโดยตัวแทน กรุณากรอกชื่อนามสกุล วันที่ ลายเซ็น และหมายเลขโทรศัพท์ของผู้สมัครด้านล่าง รายละเอียดหนังสือมอบอำนาจจะถูกกรอกหากผู้สมัครเป็นตัวแทน

กรอกแบบฟอร์มหน้าสอง C-09-3-1:

- ประเภทของการเปลี่ยนแปลง - กรอกหากองค์กรต้องการรายงานการเปลี่ยนแปลงข้อมูลเกี่ยวกับหน่วยที่มีอยู่

- จุดตรวจ - สำหรับหน่วยแยกต่างหาก

- ชื่อห้างสรรพสินค้า;

- ที่อยู่;

- วันที่สร้างแผนกแยกต่างหาก

- รหัสของกิจกรรมประเภทหลักตาม OKVED

- ชื่อเต็มของหัวหน้าแผนก รวมถึง TIN หากมี และหมายเลขโทรศัพท์สำหรับติดต่อ

แบบฟอร์มข้อความที่กรอกครบถ้วน S-09-3-1 ได้รับการรับรองโดยลายเซ็นของผู้สมัคร และแนบหนังสือมอบอำนาจมาด้วย (หากมี)

ดาวน์โหลดข้อความตัวอย่าง

ประกาศการสร้างแผนกแยกประจำปี 2558 แบบฟอร์ม S-09-3-1 - ดาวน์โหลด

แบบฟอร์ม S-09-3-1 การจดทะเบียนแยกส่วน การเติมตัวอย่าง

วิธีกรอกแบบฟอร์มข้อความหมายเลข S-09-3-1

การแจ้งเตือนการสร้างแผนกแยกตามแบบฟอร์มหมายเลข S-09-3-1 จะถูกส่งไปยังสำนักงานสรรพากรเพื่อวัตถุประสงค์ในการจดทะเบียนแผนกนี้ คุณสามารถดาวน์โหลดแบบฟอร์ม S-09-3-1 ได้ที่ท้ายบทความ

ต้องส่งข้อความไปยังสำนักงานสรรพากรซึ่งตั้งอยู่ ณ สถานที่ขององค์กร เมื่อได้รับข้อความแล้ว หน่วยงานด้านภาษีจะลงทะเบียนแผนกแยกต่างหากที่สร้างขึ้นใหม่ ณ ที่ตั้งของตน

หน่วยแยก หมายถึง หน่วยที่ตั้งอยู่แยกจากองค์กรและมีสถานที่ทำงานแบบอยู่กับที่พร้อมอุปกรณ์เป็นของตัวเอง หน่วยนี้จะต้องลงทะเบียนกับหน่วยงานด้านภาษี ณ สถานที่ตั้ง เพื่อจุดประสงค์นี้ จึงได้ส่งแบบฟอร์มข้อความ C-09-3-1

แบบฟอร์มนี้ได้รับการอนุมัติจากหน่วยงานด้านภาษี และจะต้องส่งไปยัง Federal Tax Service ภายในหนึ่งเดือนนับจากวันที่สร้างแผนกแยกต่างหาก

ดาวน์โหลดยัง: แอปพลิเคชันสำหรับการลงทะเบียนของผู้ประกอบการแต่ละราย R21001 - ดาวน์โหลดตัวอย่าง, แอปพลิเคชันสำหรับสารสกัดจาก Unified State Register of Legal Entities - ดาวน์โหลดตัวอย่าง, แอปพลิเคชันสำหรับการลงทะเบียนแบบฟอร์ม CCP ตาม KND 1110021 - ดาวน์โหลด

ตัวอย่างการกรอกแบบฟอร์มหมายเลข S-09-3-1

แบบฟอร์มนั้นง่ายมาก การกรอกจะใช้เวลาไม่นาน

ที่ด้านบนคุณต้องจด TIN และจุดตรวจสอบขององค์กรซึ่งเป็นรหัสบริการภาษีของรัฐบาลกลางที่ส่งข้อความ

ในช่อง "องค์กร" คุณต้องป้อนชื่อเต็ม ควรขีดฆ่าเซลล์ว่างออก

ด้านล่างนี้เขียน OGRN ขององค์กรและจำนวนแผนกแยกกัน

แบบฟอร์มข้อความ C-09-3-1 ไม่เพียงกรอกในกรณีของการสร้างแผนกแยกใหม่ แต่ยังในกรณีที่มีการเปลี่ยนแปลงด้วย

ในฟิลด์ที่เกี่ยวข้องคุณจะต้องระบุด้วยหมายเลข "1" หรือ "2" ว่าองค์กรต้องการสื่อสารอะไร

หัวหน้าองค์กรหรือตัวแทนสามารถส่งแบบฟอร์มได้

ในกรณีแรก คุณต้องใส่หมายเลข “3” ที่ด้านซ้ายล่าง และระบุชื่อผู้จัดการ หมายเลขประจำตัวผู้เสียภาษี หมายเลขโทรศัพท์ ลายเซ็น และวันที่

ในกรณีที่สองข้อมูลที่คล้ายกันจะถูกกรอกโดยตัวแทนที่ดำเนินการตามหนังสือมอบอำนาจเพื่อเป็นตัวแทนผลประโยชน์ในสำนักงานสรรพากร

ชื่อของหนังสือมอบอำนาจนั้นเขียนไว้ที่ด้านล่างของแบบฟอร์ม S-09-3-1 และแนบสำเนาของหนังสือมอบอำนาจไว้กับข้อความ

ในแผ่นที่สองของเอกสารจะมีการกรอกข้อมูลเกี่ยวกับแผนกแยกกัน หากมีหลายรายการคุณจะต้องกรอกหน้าแยกกันสำหรับแต่ละรายการ

ดาวน์โหลดข้อความตัวอย่างเกี่ยวกับการสร้างแผนกแยกแบบฟอร์ม C-09-3-1 – ลิงก์

เราส่งข้อความเกี่ยวกับการสร้างแผนกแยกต่างหาก

องค์กรสามารถสร้างแผนกแยกต่างหากได้ โดยลักษณะหลักคือสถานที่แยกต่างหาก (แยกจากองค์กรเอง ในกรณีนี้ ณ ที่ตั้งของแผนกจะต้องมีสถานที่ทำงานแบบอยู่กับที่ ซึ่งใช้เวลาสร้างเกิน 1 เดือน อีกแห่ง เครื่องหมายคือข้อเท็จจริงของการดำเนินกิจกรรมผ่านมัน

เมื่อสร้างแผนกแยกต่างหากตามคำสั่งซื้อองค์กรควรแจ้งบริการภาษีเกี่ยวกับเหตุการณ์นี้ เพื่อจุดประสงค์นี้สำนักงานสรรพากรได้จัดทำแบบฟอร์มมาตรฐานสำหรับการรายงานการสร้างแบบฟอร์ม C-09-3-1 เราเสนอให้คุณดาวน์โหลดแบบฟอร์มข้อความปัจจุบันสำหรับปี 2560 โดยใช้ลิงก์ที่ด้านล่างของบทความ

มีกฎบางประการในการส่งข้อความเกี่ยวกับการเปิดแผนกแยก:

- แบบฟอร์ม C-09-3-1 จะถูกส่งไปยังสำนักงานสรรพากรซึ่งตั้งอยู่ ณ สถานที่ขององค์กร

- กำหนดเวลาในการส่งเอกสารนี้คือ 1 เดือนนับจากวันที่จัดตั้งหน่วย

ดาวน์โหลดตัวอย่างการแจ้งเตือนอื่นๆ:

- เกี่ยวกับการเปลี่ยนไปใช้ระบบภาษีแบบง่ายแบบฟอร์ม 26.2-1 - ดาวน์โหลดตัวอย่าง

- เกี่ยวกับวัตถุที่เลือกของการเก็บภาษี - ตัวอย่าง;

- เรื่องการใช้สิทธิยกเว้นภาษีมูลค่าเพิ่ม - ตัวอย่าง

จะกรอกแบบฟอร์มข้อความ S-09-3-1 อย่างถูกต้องได้อย่างไร?

ต้องกรอกฟิลด์ต่อไปนี้ในแบบฟอร์ม:

- TIN และจุดตรวจขององค์กร

- รหัสแผนกบริการภาษีของรัฐบาลกลาง

- ชื่อเต็มขององค์กร

- OGRN ขององค์กร

- จำนวนหน่วยที่มีอยู่ (เช่น 0001)

- คุณควรระบุ "1" หากจำเป็นต้องแจ้งเกี่ยวกับการสร้างแผนกแยกต่างหากใหม่ "2" หากจำเป็นต้องเปลี่ยนแปลงส่วนที่มีอยู่

- ระบุเพิ่มเติมจำนวนแผ่นข้อความและจำนวนแผ่นเอกสารที่แนบมา

- เมื่อส่งข้อความ S-09-3-1 โดยหัวหน้าองค์กรคุณควรใส่หมายเลข "2" ในส่วนย่อยด้านซ้ายล่างของแบบฟอร์มและระบุชื่อเต็มของหัวหน้า TIN และหมายเลขโทรศัพท์ติดต่อ หากตัวแทนขององค์กรส่งข้อความคุณควรกรอกรายละเอียดเดียวกันกับตัวแทนและด้านล่างป้อนข้อมูลเกี่ยวกับเอกสารที่ให้สิทธิ์เขาดำเนินการในนามขององค์กร (หนังสือมอบอำนาจ)

ในแผ่นที่สองของแบบฟอร์ม C-09-3-1 คุณต้องกรอกข้อมูลต่อไปนี้เกี่ยวกับแผนกแยก:

- ประเภทของการเปลี่ยนแปลง หากจำเป็นต้องรายงานการเปลี่ยนแปลงหน่วยที่มีอยู่

- ด่านตรวจแยกหน่วย ถ้ามี

- ชื่อเต็ม;

- ที่อยู่ที่ตั้งของยูนิต

- วันที่สร้างหรือแก้ไข

- รหัสประเภทของกิจกรรมของแผนกแยก

- ชื่อเต็มของผู้จัดการ ถ้ามี หมายเลขประจำตัวผู้เสียภาษีของเขา

- โทรศัพท์เพื่อการสื่อสาร

แบบฟอร์มข้อความที่กรอกแล้ว S-09-3-1 ได้รับการลงนามโดยหัวหน้าองค์กรหรือตัวแทนและส่งไปยังแผนกที่ระบุของบริการภาษี

ประมวลกฎหมายแพ่งระบุว่าถูกกฎหมาย บุคคลสามารถเปิดแผนกที่อยู่ห่างจากสำนักงานใหญ่ได้ เช่น ในภูมิภาคอื่นของรัสเซียหรือในพื้นที่เดียวกัน แผนกนี้ยังรวมถึงสาขาและสำนักงานตัวแทนด้วย หากแยกจากกัน แต่ส่วนแรกจะมีแนวคิดที่กว้างกว่าตามประมวลกฎหมายภาษี

ดังนั้นหน่วยที่ติดตั้งสถานที่ทำงานแบบอยู่กับที่ เช่น สร้างขึ้นเพื่อดำเนินการเป็นระยะเวลามากกว่า 1 เดือนจึงถือว่าแยกจากกัน ควรได้รับการยอมรับว่าแยกจากกันไม่ว่าการสร้างจะสะท้อนให้เห็นในเอกสารประกอบหรือไม่ก็ตาม และหน่วยที่ได้รับมอบอำนาจอะไร

เรียนผู้อ่าน! บทความนี้พูดถึงวิธีทั่วไปในการแก้ไขปัญหาทางกฎหมาย แต่แต่ละกรณีเป็นรายบุคคล หากท่านต้องการทราบวิธีการ แก้ไขปัญหาของคุณได้อย่างตรงจุด- ติดต่อที่ปรึกษา:

แอปพลิเคชันและการโทรได้รับการยอมรับตลอด 24 ชั่วโมงทุกวันและ 7 วันต่อสัปดาห์.

มันเร็วและ ฟรี!

รหัสภาษียังระบุด้วยว่าองค์กรมีสิทธิที่จะดำเนินการจัดการข้อมูลผ่านหน่วยระยะไกลแบบเปิดที่แยกจากกัน หากหน่วยมีสัญญาณของการแยกตัวทั้งหมด ควรลงทะเบียนกับ Federal Tax Service ณ สถานที่ตั้งและลงทะเบียนกับกองทุนอื่น

ดังนั้นสัญญาณควรรวมถึงความห่างไกลจากดินแดน การมีอยู่ของงานประจำ และความสามารถในการทำงานนานกว่า 1 เดือน มักไม่จำเป็นต้องดำเนินการแยกแผนก ดังนั้นบริษัทอาจตัดสินใจปิดหรือเลิกกิจการแผนกต่างๆ

หลังจากทำการตัดสินใจอย่างเป็นทางการแล้ว องค์กรจะต้องส่งข้อความเกี่ยวกับการปิดแผนกแยกต่างหากภายใน 3 วันไปยังหน่วยงานกำกับดูแล ณ ที่ตั้งของสำนักงานใหญ่ การลงทะเบียน

เมื่อพิจารณาข้อความแล้วผู้ตรวจจะต้องส่งสำเนาไปยังสำนักงานสรรพากร ณ สถานที่ที่หน่วยตั้งอยู่ นอกจากนี้ยังจำเป็นต้องคำนึงถึงว่าหน่วยจะต้องถูกยกเลิกการลงทะเบียนด้วยภาษีและกองทุนอื่น ๆ สำนักงานสรรพากร ณ ที่ตั้งของหน่วยจะมีเวลา 10 วันในการยกเลิกการจดทะเบียน หลังจากนั้นสำนักงานใหญ่ขององค์กรจะได้รับแจ้งการยกเลิกการจดทะเบียน

ข้อกำหนดมาตรฐาน

มีข้อกำหนดบางประการสำหรับการชำระบัญชีของแผนกย่อยซึ่งผู้บัญญัติกฎหมายระบุไว้ในข้อบังคับนั้น ขั้นตอนในการดำเนินขั้นตอนให้เสร็จสิ้น ลักษณะเฉพาะของการชำระบัญชี และการดำเนินการที่สำนักงานสรรพากรจะต้องดำเนินการเพื่อตอบสนองต่อข้อความจากองค์กรก็เช่นกัน กำหนดไว้ที่นั่น

กล่าวถึงในกฎหมาย

ข้อมูลเกี่ยวกับแผนกแยกดินแดนและข้อความที่ต้องส่งไปยังสำนักงานสรรพากรเกี่ยวกับการยุติกิจกรรมนั้นถูกกำหนดโดยผู้บัญญัติกฎหมายในข้อบังคับบางประการ:

| ในประมวลกฎหมายแพ่งในมาตรา 55 | ข้อความระบุว่าผู้บัญญัติกฎหมายอนุญาตให้มีการสร้างหน่วยที่มีโครงสร้างและอยู่ห่างไกลทางภูมิศาสตร์ กิจกรรมและช่วงหน้าที่ของพวกเขาจะต้องได้รับการควบคุมโดยกฎระเบียบภายในขององค์กรหลัก |

| ในประมวลกฎหมายภาษีอากร | ในบทความ:

|

| ในคำสั่งซื้อหมายเลข ММВ-7-6/362 ลงวันที่ 06/09/54 (แก้ไขเพิ่มเติมเมื่อ 08/11/58) | ได้รับการอนุมัติแบบฟอร์ม S-09-3-2 และรูปแบบขั้นตอนการกรอกรวมถึงความเป็นไปได้ในการส่งไปยังสำนักงานสรรพากรผ่านช่องทางโทรคมนาคม |

| ในคู่มือปฏิบัติด้านภาษีเงินได้ (Tax Guide) | มีการรายงานภายในเวลาที่จำเป็นในการส่งข้อความถึง NO และช่วงใดที่หน่วยจะปิด คู่มือนี้จะตรวจสอบบทบัญญัติของมาตรา 23 และ 84 NK |

| ในคู่มือการบัญชีและภาษีงบประมาณ คู่มือปฏิบัติเพื่อการประกันภัย | มีรายงานว่าเมื่อมีการชำระบัญชี (ปิด, ปรับโครงสร้างองค์กร) ของแผนกแยกต่างหากองค์กรมีหน้าที่ต้องส่งการแจ้งเตือนไปยังกองทุนงบประมาณ |

ขั้นตอนทั่วไปและการสนับสนุนทางกฎหมาย

ตามคำสั่งของคณะกรรมการ ผู้ก่อตั้ง หรือผู้จัดการ บันทึกเกี่ยวกับการสร้างงานและการมอบอำนาจของหน่วยงานที่มีอำนาจบางอย่างอาจรวมอยู่ในเอกสารประกอบหรือข้อบังคับภายใน

แนวคิดเกี่ยวกับสถานที่ทำงานระบุไว้ในประมวลกฎหมายแรงงาน ว่ากันว่าควรเข้าใจว่าเป็นสถานที่ที่ลูกจ้างต้องไปปฏิบัติหน้าที่

ในอีกกรณีหนึ่ง เขาต้องอยู่ที่นั่นตลอดเวลาจึงอาศัยอยู่ใกล้ ๆ หากสถานที่ทำงานไม่ได้จัดโดยองค์กรก็ไม่สามารถพูดได้ว่ามีการแบ่งแยกและยิ่งไปกว่านั้นคือการปิดตัวลง

เหนือสิ่งอื่นใดเมื่อเปิดแผนกองค์กรจะต้องป้อนข้อมูลเกี่ยวกับเรื่องนี้ในทะเบียนนิติบุคคลแบบครบวงจรและที่สถานที่ตั้งของการลงทะเบียนกับบริการภาษีของรัฐบาลกลางและกองทุนอื่น ๆ เพื่อให้สามารถส่งรายงานและชำระเงินได้ ภาษี เมื่อจำเป็นต้องปิดสำนักงานระยะไกล ข้อมูลเกี่ยวกับเรื่องนี้จะถูกส่งไปยังสำนักงานสรรพากรและกองทุนที่จดทะเบียน

ผู้บัญญัติกฎหมายไม่ได้อธิบายขั้นตอนการปิดแผนกอย่างชัดเจน แต่ตามหลักเหตุผลแล้วเราสามารถสรุปได้ว่าสำนักงานใหญ่ต้องการ:

- จัดให้มีการตัดสินใจยุติกิจกรรมของหน่วยที่คล้ายกับกิจกรรมที่สร้างขึ้นเมื่อเปิดอย่างเป็นทางการ

- สำนักงานภาษีมีหน้าที่ต้องลงทะเบียนทั้งการตัดสินใจของฝ่ายบริหารองค์กรและป้อนข้อมูลที่เกี่ยวข้องลงในฐานข้อมูลองค์กร

นอกจากนี้ยังจำเป็นต้องคำนึงด้วยว่าในกรณีแรกเมื่อเปิดหน่วยงานองค์กรจะได้รับแจ้งภายในหนึ่งเดือน ครั้งที่สองเมื่อปิดภายใน 3 วัน ในระหว่างการชำระบัญชี คุณจะต้องปฏิบัติตามข้อกำหนดขั้นตอนที่ชัดเจน และเกี่ยวข้องกับการเลิกจ้างหรือการโอนพนักงาน การแจ้งเตือนไม่เพียงแต่ไปยังสำนักงานสรรพากรเท่านั้น แต่ยังรวมถึงกองทุนอื่น ๆ ด้วย ดังนั้นคุณจะต้องคำนึงถึงระยะเวลาในการให้ข้อมูลด้วย ถึงพวกเขา.

การตัดสินใจเปิดและปิดแผนกจะกระทำในการประชุมสามัญของผู้เข้าร่วมด้วยคะแนนเสียงข้างมาก ในอีกกรณีหนึ่ง สามารถนำมาใช้โดยวิทยาลัยหรือองค์กรเพียงแห่งเดียว ในบริษัทร่วมหุ้น - โดยคณะกรรมการบริหาร ไม่ว่าในกรณีใด การตัดสินใจเปิดและปิดจะถูกบันทึกไว้ในโปรโตคอล

คุณสมบัติของการชำระบัญชี

หากมีการรวมข้อมูลเกี่ยวกับการเปิดยูนิตไว้ในเอกสารประกอบ จะต้องมีการเปลี่ยนแปลงเกี่ยวกับการปิด

ในกรณีนี้ นอกเหนือจากการรายงานในรูปแบบรวมแล้ว ยังมีการส่งสิ่งต่อไปนี้ไปยังสำนักงานสรรพากร ณ ที่ตั้งสำนักงานใหญ่:

- รายงานการประชุมของผู้เข้าร่วมประชุมหรือคณะกรรมการ (กำหนดการตัดสินใจยุติกิจกรรมโดยแก้ไขกฎบัตร)

- สำเนากฎบัตรใหม่ขององค์กร (2 ชิ้น)

- คำแถลงเกี่ยวกับความจำเป็นในการแก้ไขกฎบัตรในแบบฟอร์ม P13001 (ต้องกรอกเพียงบางแผ่นเท่านั้น)

- ข้อความในรูปแบบ S-09-3-2;

- ใบเสร็จรับเงินการชำระภาษีของรัฐ

ไม่จำเป็นต้องแจ้งให้เจ้าหนี้ทราบว่าแผนกกำลังถูกชำระบัญชี เนื่องจากไม่ใช่นิติบุคคลแยกต่างหาก แต่พนักงานจะต้องได้รับแจ้งการเลิกจ้างเนื่องจากการปิดหน่วยงานล่วงหน้า 2-3 เดือนตามข้อกำหนดของประมวลกฎหมายแรงงาน ดังนั้นคุณจะต้องส่งข้อมูล ณ ที่ตั้งของหน่วยงานให้กับสำนักงานตรวจแรงงานและบริการจัดหางาน

นอกจากนี้ ณ สถานที่ที่หน่วยตั้งอยู่ คุณต้องยื่นต่อ Federal Tax Service:

- ใบรับรองทางกฎหมาย บุคคลที่เกี่ยวกับการจดทะเบียนเป็นผู้เสียภาษี

- สำเนารายงานการประชุมหรือคณะกรรมการ และข้อบังคับใหม่

- คำขอเพิกถอนการลงทะเบียนหน่วย

หากไม่มีรายการในกฎบัตรเมื่อเปิดแผนกก็ไม่จำเป็นต้องเปลี่ยนเวอร์ชันเมื่อปิดดังนั้นสำนักงานภาษีจะต้องเปลี่ยนข้อมูลเกี่ยวกับองค์กรที่บันทึกไว้ในทะเบียนกฎหมายแบบครบวงจรของรัฐเท่านั้น เอนทิตี

ดังนั้นเท่านั้น:

- ข้อความ S-09-3-2;

- ใบสมัครตามแบบฟอร์ม P14001

ในกรณีนี้จะไม่มีการชำระภาษีของรัฐและแผนกแยกต่างหากจะถูกยกเลิกการลงทะเบียน ณ สถานที่ลงทะเบียนเมื่อมีการเปลี่ยนแปลงในทะเบียนนิติบุคคลแบบครบวงจรของนิติบุคคล หลังจากที่ผู้ตรวจสอบได้รับคำขอเพิกถอนการลงทะเบียนแล้ว จะต้องดำเนินการตรวจสอบภาษีภายใน 10-14 วัน หลังจากนั้นจะเสร็จสิ้นขั้นตอนการถอนการลงทะเบียน

มีความจำเป็นต้องเข้าใจว่ามีความแตกต่างระหว่างการชำระบัญชีของทั้งองค์กรและแผนกที่แยกจากกัน ดังนั้นฝ่ายไม่สามารถมีสถานะทางกฎหมายเหมือนกับนิติบุคคลทั้งหมดได้ ดังนั้นภายหลังเลิกกิจการแล้วบริษัทจะยังคงดำเนินกิจการต่อไปโดยคงสิทธิและหน้าที่ของตนไว้

แต่สิทธิ ภาระผูกพันต่างๆ และทรัพย์สินของแผนกภายหลังการปิดกิจการจะโอนไปยังวิสาหกิจหลัก เมื่อปิดแผนกแล้ว ไม่สามารถแต่งตั้งคณะกรรมการผู้ชำระบัญชีและการชำระบัญชีได้ และไม่มีการสร้างงบดุลการชำระบัญชี เช่นเดียวกับที่เกิดขึ้นเมื่อนิติบุคคลถูกชำระบัญชี ใบหน้าทั้งหมด

การดำเนินการขององค์กรและการตรวจสอบ

เมื่อปิดแผนกแยกจะต้องมีสิ่งต่อไปนี้:

| ให้กับสถานประกอบการ |

|

| ภาษี |

|

หากพลาดช่วง 3 วัน BUT มีสิทธิ์ออกค่าปรับให้กับองค์กรได้มากถึง 200 รูเบิล และผู้จัดการของเขาจำนวน 300–500 รูเบิล

เงื่อนไขการรายงานการปิดแยกส่วนงาน

ใน NK ในศิลปะ 23 ระบุว่าสำนักงานใหญ่จะต้องแจ้งให้สำนักงานสรรพากรทราบถึงการยุติกิจกรรมของแผนกและการปิดกิจการภายใน 3 วัน แบบฟอร์มการแจ้งเตือนและขั้นตอนการกรอกได้รับการอนุมัติย้อนกลับไปในปี 2554 (ซึ่งแก้ไขเพิ่มเติมในปี 2562) ตามคำสั่งของ Federal Tax Service นอกจากนี้การจัดการขององค์กรควรคำนึงว่าหน่วยดังกล่าวถูกยกเลิกการลงทะเบียนกับสาขาอาณาเขตของกองทุนบำเหน็จบำนาญในฐานะผู้ประกันตน

ปรากฏที่นั่น:

- การขอเพิกถอนการลงทะเบียน;

- สำเนามติหรือรายงานการประชุมอาจเป็นคำสั่งหรือคำสั่งจากฝ่ายบริหารให้ปิดหน่วยงานก็ได้

หลังจากนี้การถอนการลงทะเบียนกับกองทุนบำเหน็จบำนาญจะต้องเกิดขึ้นภายใน 5 วัน กองทุนประกันสังคมในอาณาเขตจะต้องยกเลิกการลงทะเบียนหน่วยเป็นผู้ประกันตนด้วย

ตามคำสั่งของกระทรวงแรงงานหมายเลข 576n (10/25/53) คุณจะต้องส่งเอกสารที่นั่น:

- คำแถลงของแบบฟอร์มที่จัดตั้งขึ้นแบบฟอร์มดังกล่าวได้รับการอนุมัติเป็นภาคผนวกของคำสั่ง

- สำเนาเอกสารยืนยันว่าอำนาจของแผนกถูกยกเลิกซึ่งหมายความว่าบัญชีกระแสรายวันถูกปิด จะไม่สร้างงบดุลแยกต่างหาก และจะไม่จ่ายเงินเดือนให้กับพนักงาน

หลังจากนี้สาขาอาณาเขตของ FSS จะส่งข้อมูลไปยังสถานที่ที่องค์กรจดทะเบียนและยกเลิกการลงทะเบียนหน่วยแล้ว ยื่นเอกสารขอถอนเงินกองทุนประกันสุขภาพภาคบังคับได้ที่ไหน? ไม่จำเป็นต้องถ่ายทำเองที่สาขาอาณาเขตของ FFOMS ข้อมูลจะถูกโอนไปยังกองทุนบำเหน็จบำนาญที่นั่น

จะทำอย่างไรเพื่อสิ่งนี้

ขั้นตอนในการเป็นและยกเลิกการลงทะเบียนกับ Federal Tax Service ณ สถานที่ที่แผนกแยกตั้งอยู่ได้รับการอนุมัติจากผู้บัญญัติกฎหมายตามคำสั่งของกระทรวงการคลังหมายเลข 114n (05.11.09) ข้อ 9 ระบุว่าหลังจากมีการตัดสินใจแล้ว การยกเลิกการจดทะเบียนจากองค์กรที่ไม่จดทะเบียนจะเกิดขึ้นตามคำขอขององค์กรเท่านั้น

เจ้าหน้าที่ตรวจจะต้องถอนทะเบียนหน่วยภายใน 10 วัน แต่ต้องไม่ก่อนที่การตรวจสอบภาษีจะเสร็จสิ้น ผู้ตรวจสอบ ณ สถานที่จะออกการแจ้งเตือนว่าหน่วยดังกล่าวได้ถูกยกเลิกการลงทะเบียนแล้วและส่งไปยังองค์กร แบบฟอร์มการแจ้งเตือนกำหนดโดย Federal Tax Service

วันที่ถือว่าแผนกยกเลิกการลงทะเบียนจะเป็นวันที่ข้อมูลถูกป้อนเข้าสู่ทะเบียนนิติบุคคลแบบครบวงจรโดยระบุว่ากิจกรรมได้สิ้นสุดลงแล้ว แต่ผู้ตรวจสอบจะไม่สามารถยกเลิกการลงทะเบียนหน่วยได้จนกว่าจะดำเนินการตรวจสอบหากการตัดสินใจดำเนินการนั้นเกิดขึ้นจากบริการภาษีก่อนที่จะมีการถอนการลงทะเบียน ในทำนองเดียวกันสถานประกอบการจะไม่สามารถปิดแผนกได้จนกว่าการตรวจสอบจะเสร็จสิ้น

หลังจากการตรวจสอบเสร็จสิ้น จะมีการออกใบรับรองเกี่ยวกับการดำเนินการและเวลาของการตรวจสอบ จากนั้นจึงจะยกเลิกการลงทะเบียนเท่านั้น ต้องคำนึงว่าการตรวจสอบหน่วยอย่างเป็นอิสระไม่สามารถดำเนินการโดยผู้ตรวจได้ แต่เป็นเพียงส่วนหนึ่งของการตรวจสอบขององค์กรทั้งหมดเท่านั้น

มักเชื่อกันว่าข้อความในรูปแบบ C-09-3-2 จะยกเลิกผลกระทบของแบบฟอร์ม C-09-3-1 แต่ก็ไม่เป็นเช่นนั้น เมื่อตรวจสอบตัวอย่างที่กรอก C-09-3-2 แล้ว จะพบว่ามีข้อมูลเกี่ยวกับการยุติกิจกรรมของหน่วย ควรกรอกแบบฟอร์มด้วยมือหรือบนคอมพิวเตอร์โดยใช้ปากกาลูกลื่นหมึกสีดำ

ข้อมูลจะถูกวางตามฟิลด์ บรรทัด และเซลล์ที่เสนอในตัวอักษรบล็อก เช่น อักขระ 1 ตัวจะถูกวางไว้ในเซลล์เดียว การกรอกอื่นๆ พร้อมด้วยการแก้ไขจะถือเป็นข้อผิดพลาดซึ่งจะทำให้บริษัทไม่สามารถส่งแบบฟอร์มได้ตรงเวลา

หากเอกสารถูกส่งทางอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคมก็จะได้รับการรับรองโดย UKEP ซึ่งองค์กรจะต้องมี ในอีกกรณีหนึ่งเมื่อส่งแบบฟอร์มบนกระดาษจะมีการลงนามโดยผู้จัดการหรือผู้มีอำนาจซึ่งดำเนินการตามหนังสือมอบอำนาจ

แบบฟอร์ม C-09-3-1 - ตัวอย่างหน้า 1

แบบฟอร์ม C-09-3-1 - ตัวอย่างหน้า 1  แบบฟอร์ม C-09-3-1 - ตัวอย่างหน้า 2

แบบฟอร์ม C-09-3-1 - ตัวอย่างหน้า 2 หมายเลขหน้าของแบบฟอร์มจะต้องประกอบด้วยอักขระ 4 ตัว เช่น 0001 เป็นต้น โดยหมายเลขหน้าชื่อเรื่องเป็นหน้าแรกและหน้าแรกในใบสมัครเป็นอักขระที่สอง - 0002 ทั้งนี้ขึ้นอยู่กับจำนวนหน่วยงานที่คาดว่าจะเป็น ปิดแล้ว จะต้องกรอกใบสมัครหลายหน้า เช่น ข้อมูลเกี่ยวกับแผนกปิดหนึ่งรายการอยู่ใน 1 หน้า

ในหน้าชื่อเรื่องซึ่งถือเป็นหน้าแรกจะมีการระบุจุดตรวจขององค์กรและในแต่ละแผ่นงานของแอปพลิเคชัน - รหัสของแผนกที่ถูกปิด ข้อมูลทั้งหมดที่ป้อนในข้อความจะต้องตรงกับข้อมูลที่ส่งมาเมื่อเปิดหน่วยในรูปแบบ S-09-3-1

ขั้นตอนบังคับ

ขั้นตอนบังคับอื่น ๆ ที่จะต้องทำให้เสร็จสิ้นก่อนที่หน่วยจะปิดสนิท ได้แก่ การจ่ายภาษีและเงินสมทบประกัน เช่นเดียวกับการเลิกจ้างพนักงานตามข้อกำหนดของประมวลกฎหมายแรงงาน ในขณะเดียวกัน คุณจะต้องทำตามกำหนดเวลาในการส่งรายงานและชำระเงินค้างจ่ายด้วย

การถอดถอนออกจากทะเบียน

มีความจำเป็นต้องรายงานการถอนเงินไปยังกองทุนบำเหน็จบำนาญกองทุนประกันสังคมและอื่น ๆ ภายในหนึ่งเดือนนับจากเวลาที่กิจการเลิกกิจการ สำหรับเอกสารที่ส่งไปยังกองทุน สิ่งสำคัญคือหน่วยงานมีงบดุลเฉพาะ จ่ายเงินเดือนพนักงานด้วยตนเอง และมีบัญชีกระแสรายวันหรือไม่

ขึ้นอยู่กับสิ่งนี้ นอกเหนือจากการสมัครขอยกเลิกการลงทะเบียนและสำเนาการตัดสินใจยุติกิจกรรม คุณจะต้องส่งเอกสารอื่น ๆ หากใน PF การถอนเกิดขึ้นภายใน 5 วันให้เข้ากองทุนประกันสังคมภายใน 2 สัปดาห์ หลังจากส่งรายงานแล้วจะมีเวลา 15 วันในการชำระค่าธรรมเนียม

การชำระภาษี

ในส่วนของภาษีเงินได้ แผนกจะต้องส่งคำประกาศที่อัปเดตและคำประกาศเพิ่มเติมสำหรับช่วงเวลาที่พิจารณาว่าเป็น:

- ปัจจุบัน;

- รายงานตัวหลังปิดภาคเรียน

คำประกาศในหน้าชื่อเรื่องระบุจุดตรวจสอบและรหัส OKTMO ของแผนกปิดซึ่งก่อนหน้านี้ได้จ่ายภาษีเงินได้ในภูมิภาคที่กำหนด แต่จะมีการยื่นคำแถลง ณ สถานที่ซึ่งแผนกหรือสำนักงานใหญ่แห่งใหม่ตั้งอยู่

การเลิกจ้างพนักงาน

การเลิกจ้างพนักงานสามารถทำได้หลายวิธี ขึ้นอยู่กับสถานที่ตั้งของหน่วยงานที่เกี่ยวข้องกับสำนักงานใหญ่:

| โดยการลดจำนวนพนักงาน | เมื่อฝ่ายและสำนักงานใหญ่ตั้งอยู่ในท้องที่เดียวกัน ในกรณีนี้ การลดลงต้องมีเหตุผลทางเศรษฐกิจและทางเทคนิค ก่อนการยุติข้อตกลงแรงงาน จะมีการส่งการแจ้งเตือนการเลิกจ้างที่กำลังจะเกิดขึ้นไปยังศูนย์จัดหางานและสำนักงานตรวจแรงงาน และแนบคำชี้แจงพิเศษเกี่ยวกับพนักงาน ตำแหน่งที่ดำรงตำแหน่ง และเงินเดือนไว้ด้วย ตัวอย่างเช่น หากมีแผนที่จะย้ายพนักงานไปที่ศูนย์จัดหางานในปี 2562 จะต้องส่งข้อมูลที่นั่นในปลายปี 2562 ในกรณีนี้ปีปฏิทินจะไม่มีบทบาท ข้อกำหนดหลักคือการเตือนพนักงาน และโอนข้อมูลเกี่ยวกับพวกเขาล่วงหน้า 3 เดือน |

| เนื่องจากการชำระบัญชี | เกิดขึ้นเมื่อฝ่ายภูมิศาสตร์อยู่ห่างจากสำนักงานใหญ่ ในกรณีนี้เป็นไปไม่ได้ที่จะเสนอให้พนักงานทำงานในองค์กรเดียวกัน แต่เฉพาะในที่อื่นเท่านั้นจึงได้รับคำเตือนเกี่ยวกับการเลิกจ้างที่จะเกิดขึ้นล่วงหน้า 2 เดือน ขณะเดียวกันก็ส่งข้อมูลไปยังศูนย์จัดหางานและสำนักงานตรวจแรงงานด้วย การชำระหนี้เต็มจำนวนกับพนักงานเกี่ยวกับค่าจ้างและการจ่ายเงินอื่น ๆ จะเกิดขึ้นในวันทำการสุดท้าย |

ในความเป็นจริง ในกรณีแรก พนักงานอาจได้รับการเสนอให้เข้ารับตำแหน่งที่ว่างหากมีตำแหน่งว่าง แต่ในอีกกรณีหนึ่ง พนักงานอาจไม่ว่างก็ได้

สาขาและสำนักงานตัวแทน

ข้อมูลเกี่ยวกับสาขาหรือสำนักงานตัวแทนที่เปิดโดยองค์กรจะต้องมีอยู่ในเอกสารประกอบและใน

การยกเลิกการลงทะเบียนยังเกิดขึ้นผ่านทางสำนักงานสรรพากรหลังจากส่งเอกสารเดียวกัน:

- งบ;

- ข้อความ;

- สำเนาคำตัดสิน

- สำเนากฎบัตร 2 ชุดในฉบับพิมพ์ใหม่

- ใบเสร็จรับเงินสำหรับการชำระภาษีของรัฐ

เช่นเดียวกับในกรณีของแผนกแยกต่างหาก ข้อความพร้อมกับเอกสารจะถูกส่งไปที่ที่ตั้งของสำนักงานใหญ่ และการถอนจะเกิดขึ้นที่สาขาอาณาเขตขององค์กรที่ไม่แสวงหากำไรซึ่งมีสาขาหรือสำนักงานตัวแทนจดทะเบียน

กำหนดเวลาในการส่งเอกสารจะเหมือนกัน - 3 วันจากนั้นสำนักงานสรรพากรจะมีเวลา 5 วันในการเปลี่ยนแปลงทะเบียนนิติบุคคลแบบครบวงจรที่เกี่ยวข้องกับองค์กรนี้และอีก 5 วันเพื่อยกเลิกการลงทะเบียนสาขาหรือสำนักงานตัวแทน

หากองค์กรสร้างสาขาหรือสำนักงานตัวแทนหลังวันที่ 1 กันยายน 2019 และปิดทำการ การเปลี่ยนแปลงทะเบียนนิติบุคคลแบบครบวงจรก็เพียงพอแล้ว ดังนั้นคุณควรส่งใบสมัครในแบบฟอร์ม P14001 และข้อความเกี่ยวกับการปิดแผนกแยกต่างหากซึ่งอาจเป็นสาขาหรือสำนักงานตัวแทน

ประมวลกฎหมายแพ่งกำหนดว่าองค์กรสามารถสร้างแผนกอื่น ๆ ซึ่งตามกฎหมายจะแยกออกจากกัน ขั้นตอนการปิดไม่แตกต่างจากที่อธิบายไว้ข้างต้น ข้อแตกต่างคือคุณไม่จำเป็นต้องส่งเอกสารเพิ่มเติมสำหรับข้อความและใบสมัครในแบบฟอร์ม P14001 เช่นเดียวกับที่คุณไม่ต้องจ่ายค่าธรรมเนียมของรัฐ

ความสนใจ!

- เนื่องจากมีการเปลี่ยนแปลงกฎหมายบ่อยครั้ง บางครั้งข้อมูลจึงล้าสมัยเร็วกว่าที่เราจะอัปเดตบนเว็บไซต์ได้

- ทุกกรณีเป็นเรื่องส่วนตัวและขึ้นอยู่กับหลายปัจจัย ข้อมูลพื้นฐานไม่ได้รับประกันวิธีแก้ปัญหาเฉพาะของคุณ

นั่นเป็นเหตุผลว่าทำไมที่ปรึกษาผู้เชี่ยวชาญฟรีจึงทำงานเพื่อคุณตลอดเวลา!

- ถามคำถามผ่านแบบฟอร์ม (ด้านล่าง) หรือผ่านการแชทออนไลน์