इस पाठ में:

- कार्य 1. उद्यम की पूंजी उत्पादकता और उत्पादन उत्पादन में वृद्धि

- कार्य 2. पूंजी की तीव्रता और पूंजी उत्पादकता, अचल संपत्तियों की औसत वार्षिक लागत और उत्पादन लाभप्रदता का पता लगाएं

समस्या 1. उद्यम की पूंजी उत्पादकता और उत्पादन उत्पादन में वृद्धि

यदि अचल संपत्तियों का उपयोग 2% बढ़ जाता है, तो कंपनी कितने अतिरिक्त उत्पादों का उत्पादन करेगी, यदि वार्षिक बिक्री की मात्रा 180 मिलियन रूबल है, अचल संपत्तियों का औसत मूल्य 120 मिलियन रूबल है।एक टिप्पणी.

वाक्यांश "अचल संपत्तियों का उपयोग बढ़ाना" का सामान्य भाषा में अनुवाद "पूंजी उत्पादकता में वृद्धि" के रूप में किया जाता है। यह सूचक सोवियत काल में सक्रिय रूप से उपयोग किया गया था, और इसलिए "पूंजी उत्पादकता" लेख पढ़ने की सिफारिश की गई है। पूंजी उत्पादकता सूत्र वहां दर्शाए गए हैं। लेख में इस सूचक का उपयोग करने के सभी नुकसान और इसके कारणों का विस्तार से वर्णन किया गया है।

कृपया ध्यान दें कि जब एक आधुनिक अर्थशास्त्री अचल संपत्तियों के बारे में बात करता है, तो उसका मतलब वर्तमान अवशिष्ट मूल्य (मूल लागत घटाकर अर्जित मूल्यह्रास) होता है, जबकि एक "सोवियत" अर्थशास्त्री का मतलब उनकी मूल लागत से होता है और इससे कोई फर्क नहीं पड़ता कि सभी अचल संपत्तियां पहले से ही 50- हैं। 60 साल का. इसलिए, "उपयोग बढ़ाना" का सीधा सा मतलब मौजूदा क्षमता पर उत्पादन बढ़ाना है और इससे अधिक कुछ नहीं।

समाधान.

पूंजी उत्पादकता = 180 मिलियन / 120 मिलियन = 1.5

अब हम 2% तक "पूंजी उत्पादकता वृद्धि सुनिश्चित करते हैं"

हमें उत्पादों की एक नई मात्रा प्राप्त होती है।

120 x 1.53 = 183.6 मिलियन

खैर, आइए अंतर खोजें

180 - 183.6 = 3.6 मिलियन रूबल

एक टिप्पणी. जैसा कि आप देख सकते हैं, उत्तर केवल उत्पादन की मात्रा को 1.02 से गुणा करके प्राप्त किया जा सकता है (चूंकि हमने पीएफ का उपयोग 2% बढ़ा दिया है, तो उत्पादन 2% अधिक होगा)। लेकिन तब पागल गणनाओं की ऐसी श्रृंखला नहीं होगी जिसकी शिक्षक को इतनी आवश्यकता हो...

उत्तर: 3.6 मिलियन रूबल

कार्य 2. पूंजी तीव्रता और पूंजी उत्पादकता, अचल संपत्तियों की औसत वार्षिक लागत ज्ञात करें

नीचे दी गई तालिका में डेटा का उपयोग करके, दो वर्षों का निर्धारण करें:

- अचल उत्पादन संपत्तियों की औसत वार्षिक लागत, पूंजी उत्पादकता, पूंजी तीव्रता;

- अचल उत्पादन संपत्तियों की सेवानिवृत्ति और नवीनीकरण के गुणांक;

- पूंजी-श्रम अनुपात;

- धातु उपकरण का शिफ्ट अनुपात;

- समग्र उत्पादन लाभप्रदता।

|

संकेतक |

मान |

|

थोक मूल्यों पर वाणिज्यिक उत्पादों का उत्पादन, हजार UAH। | |

|

वाणिज्यिक उत्पादों के वार्षिक उत्पादन की लागत, हजार UAH। | |

|

सामाजिक आयोजनों के लिए योगदान के साथ उद्यम के कर्मचारियों के लिए वार्षिक वेतन निधि, हजार UAH। | |

|

वर्ष की शुरुआत में अचल उत्पादन परिसंपत्तियों की लागत, हजार UAH। | |

|

वर्ष के दौरान, अचल संपत्तियों को वर्ष की शुरुआत में परिचालन में लाया गया, हजार UAH। | |

|

तिमाही सहित: | |

|

वर्ष के दौरान, अचल संपत्तियों को बंद कर दिया गया, जिसकी कुल लागत UAH हजार है। | |

|

तिमाही सहित: | |

|

मानकीकृत कार्यशील पूंजी की औसत वार्षिक लागत, हजार UAH। | |

|

कर्मचारियों की औसत संख्या, हजार लोग। | |

|

दो कार्य दिवसों के लिए धातु उपकरण के संचालन पर अवलोकन डेटा: | |

|

दो दिनों में काम की गई मशीन शिफ्टों की संख्या | |

|

धातु उपकरण की संख्या, पीसी। |

समाधान.

आइए अचल उत्पादन परिसंपत्तियों की औसत वार्षिक लागत ज्ञात करें। इसे सूत्र का उपयोग करके पाया जा सकता है:

का एन- वर्ष की शुरुआत में अचल उत्पादन परिसंपत्तियों की लागत, हजार UAH।

ओएफ इन आई- पहले महीने में पेश की गई अचल उत्पादन परिसंपत्तियों की लागत, हजार UAH।

टीपीआई- अचल संपत्तियों की शुरूआत के क्षण से वर्ष के अंत तक की अवधि (प्रवेश की गई अचल संपत्तियों के वर्ष के दौरान उपयोग के महीनों की संख्या), महीने।

का द्वि- अचल उत्पादन परिसंपत्तियों की लागत जो सेवानिवृत्त हो गई थीं मैं हूँमहीना, हजार UAH

टी एट आई- अचल संपत्तियों के निपटान के क्षण से वर्ष के अंत तक की अवधि (एक वर्ष में महीनों की संख्या जिसके दौरान सेवानिवृत्त अचल संपत्तियों का उपयोग नहीं किया जाता है), महीने।

एन – ओपीएफ की शुरूआत के मामलों की संख्या.

एम – सामान्य प्रयोजन पेंशन निधि के निपटान के मामलों की संख्या।

आइए मानों को सूत्र में प्रतिस्थापित करें।

एवी =1500+ (300*9/12+300*6/12) - (110*9/12+190*6/12) =1500+(225+150)-

-(82.5+95)=1500+375-177.5=1697.5 हजार UAH।

आइए अब संपत्ति पर रिटर्न का पता लगाएं। पूंजी उत्पादकता निश्चित उत्पादन परिसंपत्तियों की औसत वार्षिक लागत के प्रति एक रिव्निया विपणन योग्य उत्पादों के उत्पादन की वार्षिक मात्रा को दर्शाती है। यह सूत्र द्वारा निर्धारित किया जाता है:

टी.पी- वाणिज्यिक उत्पाद।

का बुध. - अचल उत्पादन परिसंपत्तियों की औसत वार्षिक लागत।

आइए मानों को सूत्र में प्रतिस्थापित करें।

एफओ इन = 2000 / 1697.5 = 1.178

आइए अब पूंजी तीव्रता ज्ञात करें। यह संकेतक पूंजी उत्पादकता के विपरीत है और दर्शाता है कि अचल संपत्तियों के औसत वार्षिक मूल्य का कितना हिस्सा 1 UAH मूल्य के विपणन योग्य उत्पादों का उत्पादन करने के लिए उपयोग किया जाता है।

पूंजी की तीव्रता सूत्र का उपयोग करके पाई जा सकती है:

एफई = 1,697.5 / 2,000 = 0.84875

आइए अब पूंजी-श्रम अनुपात ज्ञात करें। पूंजी-श्रम अनुपात सूत्र का उपयोग करके पाया जा सकता है:

चौधरी आर– उद्यम के कर्मचारियों की औसत संख्या, लोग।

बुध का- अचल उत्पादन परिसंपत्तियों की औसत वार्षिक लागत।

आइए मानों को सूत्र में प्रतिस्थापित करें:

एफवी ओ =1697.5/4=424.375 UAH/व्यक्ति

हम ढूंढ लेंगे अचल संपत्ति सेवानिवृत्ति अनुपात. इसकी गणना वर्ष के दौरान सेवानिवृत्त निश्चित उत्पादन परिसंपत्तियों के मूल्य और वर्ष की शुरुआत में स्थिर उत्पादन परिसंपत्तियों के कुल मूल्य के अनुपात के रूप में की जाती है।

आइए मानों को सूत्र में प्रतिस्थापित करें।

के चयन =300/1500=0.2

हम ढूंढ लेंगे अचल संपत्तियों की नवीनीकरण दर. इसका निर्धारण वर्ष के दौरान शुरू की गई निश्चित उत्पादन परिसंपत्तियों की लागत को वर्ष के अंत में स्थिर उत्पादन परिसंपत्तियों के कुल मूल्य से विभाजित करके किया जाता है।

वर्ष के अंत में अचल संपत्तियों का मूल्य ज्ञात करने के लिए, हमें शुरू की गई अचल संपत्तियों को अचल संपत्तियों के कुल मूल्य में जोड़ना होगा और सेवानिवृत्त अचल संपत्तियों को घटाना होगा।

आइए मानों को सूत्र में प्रतिस्थापित करें।

अद्यतन करने के लिए =600/(1500+600-300)=600/1800=0.33

आइए धातु उपकरण के लिए शिफ्ट गुणांक ज्ञात करें। यह दर्शाता है कि स्थापित उपकरण के प्रत्येक टुकड़े का औसतन कितनी शिफ्ट में उपयोग किया जाता है। यह गुणांक सूत्र द्वारा ज्ञात किया जाता है।

अचल संपत्तियों का उपयोग पूंजी उत्पादकता, पूंजी तीव्रता और पूंजी-श्रम अनुपात के संकेतकों द्वारा दर्शाया जाता है।

पूंजी उत्पादकता

अचल संपत्तियों के उपयोग की दक्षता को पूंजी उत्पादकता संकेतक द्वारा विशेषता दी जाती है, जिसकी गणना औसत वार्षिक कुल लागत के लिए वर्ष के लिए उत्पादन की मात्रा (उद्यम स्तर पर) के अनुपात के रूप में की जाती है। उद्योग स्तर पर, आउटपुट या सकल मूल्य वर्धित का उपयोग उत्पादन के संकेतक के रूप में किया जाता है, और समग्र रूप से अर्थव्यवस्था के स्तर पर, मूल्य का उपयोग किया जाता है।

पूंजी उत्पादकतायह उत्पादन की मात्रा को मूल लागत पर औद्योगिक उत्पादन अचल संपत्तियों की औसत मात्रा से विभाजित किया जाता है।

सामाजिक उत्पाद का उत्पादन बढ़ाने के लिए अचल उत्पादन संपत्तियों का तर्कसंगत उपयोग आवश्यक है।

अचल संपत्तियों के उपयोग के स्तर को बढ़ाने से आप अतिरिक्त पूंजी निवेश के बिना और कम समय में उत्पादन आउटपुट का आकार बढ़ा सकते हैं। तेजी लाता है, नए फंडों के पुनरुत्पादन की लागत को कम करता है और कम करता है।

अचल संपत्तियों के उपयोग के स्तर में वृद्धि का आर्थिक प्रभाव सामाजिक श्रम उत्पादकता में वृद्धि है।

पूंजी उत्पादकता दर्शाती है कि किसी संगठन को अपनी अचल संपत्तियों के प्रत्येक रूबल से कितना उत्पादन (या लाभ) प्राप्त होता है।

आइए हम अचल संपत्तियों से जुड़े दो कारकों के उत्पादन की मात्रा पर प्रभाव को पूर्ण अंतर की विधि से निर्धारित करें:

- मात्रात्मक (व्यापक) कारक - अचल संपत्तियों की राशि;

- गुणात्मक (गहन) कारक - पूंजी उत्पादकता।

पिछले वर्ष की तुलना में उत्पादन उत्पादन में वृद्धि निम्नलिखित कारकों से प्रभावित थी:

- अचल संपत्तियों की मात्रा में वृद्धि से उत्पादन उत्पादन में +6174 x 1.01 = +6235.7 हजार रूबल की वृद्धि हो सकती है।

- पूंजी उत्पादकता में कमी से उत्पादन में (-0.18) x 27985 = - 5037.3 हजार रूबल की कमी आई। दो कारकों का कुल प्रभाव (कारकों का संतुलन) है: +6235.7 - 5037.3 = +1198 हजार रूबल।

राजधानी तीव्रता

पूंजी तीव्रता पूंजी उत्पादकता का व्युत्क्रम है. यह दर्शाता है कि विनिर्मित उत्पादों के 1 रूबल के लिए कितनी अचल उत्पादन संपत्तियां जिम्मेदार हैं।

पूंजी तीव्रता मूल लागत पर औद्योगिक उत्पादन अचल संपत्तियों की औसत मात्रा को उत्पादन की मात्रा से विभाजित करने पर प्राप्त होती है।

पूंजी सघनता को कम करने का अर्थ है श्रम की बचत।

पूंजी उत्पादकता का मूल्य दर्शाता है कि अचल संपत्तियों में निवेश किए गए प्रत्येक रूबल से कितना उत्पादन प्राप्त होता है, और मौजूदा अचल संपत्तियों के उपयोग की आर्थिक दक्षता निर्धारित करने का कार्य करता है।

पूंजी तीव्रता मूल्ययह दर्शाता है कि आउटपुट की आवश्यक मात्रा प्राप्त करने के लिए अचल संपत्तियों पर कितना पैसा खर्च करने की आवश्यकता है।

इस प्रकार - पूंजी तीव्रता दर्शाती है, आउटपुट के प्रत्येक रूबल के लिए कितनी अचल संपत्तियां जिम्मेदार हैं। यदि अचल संपत्तियों के उपयोग में सुधार होता है, तो पूंजी उत्पादकता बढ़नी चाहिए और पूंजी तीव्रता कम होनी चाहिए।

पूंजी उत्पादकता की गणना करते समय, कार्यशील मशीनों और उपकरणों (अचल संपत्तियों का सक्रिय हिस्सा) को अचल संपत्तियों से अलग किया जाता है। स्थिर औद्योगिक उत्पादन परिसंपत्तियों की लागत के प्रति 1 रूबल और कामकाजी मशीनरी और उपकरणों की लागत के प्रति 1 रूबल की वृद्धि दर और पूंजी उत्पादकता योजना की पूर्ति के प्रतिशत की तुलना अचल संपत्तियों की संरचना में परिवर्तन के प्रभाव को दर्शाती है। उनके उपयोग की दक्षता. इन स्थितियों में दूसरा संकेतक पहले से आगे होना चाहिए (यदि अचल संपत्तियों के सक्रिय भाग का हिस्सा बढ़ता है)।

पूंजी-श्रम अनुपात

पूंजी-श्रम अनुपात का पूंजी उत्पादकता और पूंजी तीव्रता के मूल्यों पर भारी प्रभाव पड़ता है।

पूंजी-श्रम अनुपात का उपयोग यह बताने के लिए किया जाता है कि श्रमिक किस हद तक श्रम से सुसज्जित हैं।

पूंजी-से-पूंजी अनुपात और पूंजी उत्पादकता संकेतक के माध्यम से आपस में जुड़े हुए हैं श्रम उत्पादकता(श्रम उत्पादकता = उत्पाद उत्पादन /)।

इस प्रकार, पूंजी उत्पादकता = श्रम उत्पादकता/पूंजी-श्रम अनुपात।

उत्पादन दक्षता में सुधार के लिए, निश्चित उत्पादन परिसंपत्तियों की वृद्धि की तुलना में उत्पादन में तेज वृद्धि सुनिश्चित करना महत्वपूर्ण है।

समस्या का उपयोग करते हुए, हम पूंजी तीव्रता, पूंजी-श्रम अनुपात और पूंजी उत्पादकता की गणना करने की विधि पर विचार करेंगे।

काम| आधार अवधि | रिपोर्टिंग अवधि | |||

| कंपनी | उत्पादन की मात्रा | पीएफ की औसत लागत | उत्पादन की मात्रा | पीएफ की औसत लागत |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

- चिंता की औसत पूंजी उत्पादकता का गतिशील गुणांक;

- प्रत्येक उद्यम में पूंजी उत्पादकता में परिवर्तन और पूंजी संरचना में परिवर्तन का औसत पूंजी उत्पादकता में परिवर्तन पर पूर्ण प्रभाव पड़ता है।

अचल संपत्तियों में परिवर्तन का पूंजी उत्पादकता में परिवर्तन का प्रभाव

अचल संपत्तियों की स्थिति एवं उपयोग का विश्लेषण

उत्पादन की मात्रा कई कारकों पर निर्भर करती है, जिन्हें तीन मुख्य समूहों में बांटा जा सकता है:

- उपलब्धता, उपयोग, यानी से संबंधित कारक मुख्य औद्योगिक और उत्पादन निधि (निधि);

- सुरक्षा से संबंधित कारक () और उनका उपयोग;

- उपलब्धता, संचलन और उपयोग से संबंधित कारक।

विश्लेषण को इन कारकों के प्रभाव की जांच और माप करना चाहिए। साथ ही, कारकों (संसाधनों) के प्रत्येक समूह का प्रभाव अन्य सभी चीजें समान रूप से निर्धारित किया जाता है, यानी, यह माना जाता है कि अन्य समूहों से संबंधित कारकों ने इच्छित कार्य किया है।

आइए आउटपुट की मात्रा को प्रभावित करने वाले कारकों (संसाधनों) के पहले समूह पर विचार करें। अन्य सभी चीजें समान होने पर, अचल संपत्तियों की मात्रा जितनी अधिक होगी और उनका उपयोग जितना बेहतर होगा, उत्पादन की मात्रा उतनी ही अधिक होगी।

मुख्य अचल संपत्तियों के विश्लेषण के लिए सूचना के स्रोतहैं: एफ. वार्षिक रिपोर्ट की संख्या 5 "बैलेंस शीट का परिशिष्ट", अचल संपत्तियों के लेखांकन के लिए इन्वेंट्री कार्ड, अचल संपत्तियों की स्वीकृति और हस्तांतरण के कार्य, अचल संपत्तियों के आंतरिक आंदोलन के लिए चालान, मरम्मत के स्वीकृति और हस्तांतरण के कार्य, पुनर्निर्माण , आधुनिकीकृत अचल संपत्तियाँ,

अचल संपत्तियाँ (परिसंपत्तियाँ) श्रम के साधन हैं जिनका उपयोग उत्पादों के निर्माण या उत्पादन प्रक्रिया की सेवा के लिए किया जाता है।

विश्लेषण की शुरुआत अध्ययन से होनी चाहिए अचल संपत्तियों की संरचना, अर्थात। अचल संपत्तियों के विभिन्न समूहों का उनके मूल्य की कुल राशि से अनुपात।

ज़रूरीताकि अचल संपत्तियों की संरचना में उनके सक्रिय भाग का विशिष्ट गुरुत्व बढ़ गया, अर्थात। काम करने वाली मशीनें और उपकरण जो सीधे श्रम की वस्तुओं को प्रभावित करते हैं, अर्थात। सामग्री के लिए. साथ ही, अचल संपत्तियों के उपयोग पर रिटर्न बढ़ता है।

फिर आपको यह जांचना चाहिए कि अचल संपत्तियों को कैसे अद्यतन किया जाता है और निम्नलिखित संकेतकों की गणना करें:- अचल संपत्तियां

- अचल संपत्तियां

इन गुणांकों की गणना कई अवधियों में की जानी चाहिए और अचल संपत्तियों के नवीनीकरण, निपटान और वृद्धि की गतिशीलता की निगरानी की जानी चाहिए।

फिर आपको पढ़ाई की जरूरत है उपकरण की आयु संरचना, जो अचल संपत्तियों की तकनीकी स्थिति को दर्शाने के लिए बहुत महत्वपूर्ण है। इस प्रयोजन के लिए, उपकरण को सेवा जीवन के आधार पर समूहीकृत किया जाता है।

यह समूह नए उपकरणों की हिस्सेदारी को दर्शाता है, जिनके उपयोग पर रिटर्न सबसे अधिक है, औसत सेवा जीवन वाले उपकरणों की हिस्सेदारी, साथ ही अप्रचलित श्रम उपकरणों का प्रतिशत।

कई वर्षों में इन संकेतकों की तुलना उनके परिवर्तनों के रुझान को दर्शाती है (यह ध्यान में रखा जाना चाहिए कि नवीनीकरण और निपटान दरों की गणना एक निश्चित अवधि के लिए की जाती है, और टूट-फूट दरों की गणना अवधि की शुरुआत और अंत में की जाती है)।

उपकरण का तकनीकी स्तर

उपकरण के तकनीकी स्तर का अध्ययन करना आवश्यक है।

इस प्रयोजन के लिए, उपकरणों को निम्नलिखित समूहों में विभाजित किया गया है:- मैन्युअल रूप से संचालित उपकरण;

- आंशिक रूप से यंत्रीकृत सरल उपकरण;

- पूरी तरह से यंत्रीकृत सरल उपकरण;

- आंशिक रूप से स्वचालित उपकरण;

- पूरी तरह से स्वचालित उपकरण;

- स्वचालित और प्रोग्रामयोग्य उपकरण;

- लचीले, स्वचालित और प्रोग्रामयोग्य उपकरण।

विश्लेषण की प्रक्रिया में, उपकरण का तकनीकी स्तर निम्नलिखित संकेतकों द्वारा व्यक्त किया जाता है:

मशीनीकरण का स्तरमशीनरी और उपकरण प्रकार 2 - 7 के उपकरणों की कुल लागत को प्रकार 1 - 7 के उपकरणों की कुल लागत से विभाजित किया जाता है।

स्वचालन स्तरमशीनरी और उपकरण प्रकार 4 - 7 के उपकरणों की कुल लागत को प्रकार 1 - 7 के उपकरणों की कुल लागत से विभाजित किया जाता है।

जटिल स्वचालन का स्तरमशीनरी और उपकरण प्रकार 5 - 7 के उपकरणों की कुल लागत को प्रकार 1 - 7 के उपकरणों की कुल लागत से विभाजित किया जाता है।

मशीनों और उपकरणों के रखरखाव के संकेतक

श्रम मशीनीकरण का स्तरमशीनीकृत उपकरणों की सेवा करने वाले श्रमिकों की संख्या को उत्पादन श्रमिकों की कुल संख्या से विभाजित किया जाता है।

श्रम स्वचालन स्तरयह स्वचालित उपकरणों की सेवा करने वाले श्रमिकों की संख्या को उत्पादन श्रमिकों की कुल संख्या से विभाजित किया जाता है।

अचल संपत्तियों के उपयोग का विश्लेषण

अचल संपत्तियों की स्थिति का विश्लेषण करने के बाद, हम उनके उपयोग का विश्लेषण करने के लिए आगे बढ़ते हैं। अचल संपत्तियों के उपयोग के सबसे आम संकेतक हैं: पूंजी उत्पादकता, पूंजी तीव्रता और पूंजी-श्रम अनुपात (लेख की शुरुआत देखें)।

उपकरण उपयोग संकेतक

अचल संपत्तियों के उपयोग के सामान्य संकेतकों का अध्ययन करने के बाद, उपकरणों के उपयोग को अचल संपत्तियों का सबसे सक्रिय हिस्सा माना जाना चाहिए, जिस पर उत्पादन उत्पादन मुख्य रूप से निर्भर करता है।

व्यापक प्रयोगउपकरण को व्यापक उपकरण उपयोग के गुणांक द्वारा भी चित्रित किया जा सकता है।

व्यापक उपकरण उपयोग दर- यह उपकरण द्वारा काम किए गए मशीन-घंटे की वास्तविक संख्या है जिसे उपकरण द्वारा काम किए गए मशीन-घंटे की मूल (योजनाबद्ध) संख्या से विभाजित किया जाता है।

के पूर्व= उपकरण का वास्तविक संचालन समय, घंटा / उपकरण का मानक संचालन समय, घंटा

उपकरण के व्यापक उपयोग पर विचार करने के बाद, आइए इसके गहन उपयोग का अध्ययन करने के लिए आगे बढ़ें, अर्थात्। उपयोग लेकिन प्रदर्शन। इसका विश्लेषण नियोजित संकेतकों के साथ प्रति मशीन-घंटे (मशीन-घंटे) उत्पाद हटाने के वास्तविक संकेतकों की तुलना करके, पिछली अवधि के संकेतकों के साथ-साथ समान उपकरणों के समूहों के लिए अन्य संबंधित उद्यमों के संकेतकों के साथ किया जाता है।

उपकरण का उपयोगप्रदर्शन को उपकरण के गहन उपयोग के गुणांक द्वारा दर्शाया जा सकता है।

उपकरण गहन उपयोग दर- यह प्रति एक काम किए गए मशीन-घंटे का वास्तविक औसत आउटपुट है जिसे प्रति एक काम किए गए मशीन-घंटे के मूल (योजनाबद्ध) औसत आउटपुट से विभाजित किया जाता है।

उपकरणों का अभिन्न उपयोग, अर्थात। समय और उत्पादकता में एक साथ व्यक्त किया गया अभिन्न उपकरण उपयोग का गुणांक, जिसे उपकरणों के व्यापक और गहन उपयोग के गुणांक के उत्पाद के रूप में परिभाषित किया गया है।

विश्लेषण के निष्कर्ष पर, अचल संपत्तियों से जुड़े उत्पादन उत्पादन को बढ़ाने के लिए भंडार का सारांश देना आवश्यक है।

ऐसे भंडार हो सकते हैं:- अनइंस्टॉल किए गए उपकरणों को चालू करना;

- बढ़ती उपकरण शिफ्ट;

- उपरोक्त नियोजित संपूर्ण-शिफ्ट और इंट्रा-शिफ्ट उपकरण डाउनटाइम के कारणों को समाप्त करना;

- उपकरण परिचालन समय के नियोजित नुकसान में कमी;

- उत्पाद की एक इकाई का उत्पादन करने के लिए उपकरणों के परिचालन समय को कम करने के उद्देश्य से संगठनात्मक और तकनीकी उपायों का कार्यान्वयन।

लेख में हम पूंजी तीव्रता जैसे आर्थिक गुणांक का विश्लेषण करेंगे, साथ ही एक व्यवसाय योजना के लिए संकेतक की गणना के सूत्र का भी विश्लेषण करेंगे।

राजधानी तीव्रता

राजधानी तीव्रता- एक वित्तीय संकेतक जो निश्चित उत्पादन परिसंपत्तियों के प्रबंधन की दक्षता दिखाता है और उत्पादित (बेची गई) उत्पाद की प्रति इकाई अचल संपत्तियों की मात्रा दिखाता है। उत्पादन के मुख्य साधनों में शामिल हैं: भवन, संरचनाएं, उपकरण, मशीनरी, परिवहन, उत्पादन उपकरण, अर्थात। जो उद्यम की उत्पादन प्रक्रिया को सुनिश्चित करता है। पूरे देश के लिए उत्पादन योजनाओं को सही ठहराने के लिए समाजवादी अर्थव्यवस्था वाले देशों में इस संकेतक का सक्रिय रूप से उपयोग किया जाता है।

पूंजी अनुपात की गणना के लिए सूत्र

पूंजी तीव्रता अनुपात पूंजी उत्पादकता के व्युत्क्रमानुपाती होता है और गणना सूत्र इस प्रकार है:

इस अनुपात की गणना करने के लिए, लेखांकन और उत्पादन रिपोर्ट दोनों का उपयोग किया जाता है, जो उत्पादित उत्पादों की मात्रा को दर्शाता है।

व्यवहार में, पूंजी तीव्रता अनुपात का एक संशोधन उपयोग किया जाता है, जहां निश्चित उत्पादन परिसंपत्तियों का औसत वार्षिक मूल्य, साथ ही निर्मित उत्पादों की बिक्री से राजस्व का उपयोग किया जाता है। इस सूचक की गणना केवल बैलेंस शीट से की जाती है, और सूत्र इस प्रकार है:

यह पूंजी तीव्रता सूत्र निश्चित उत्पादन परिसंपत्तियों के भुगतान की डिग्री को दर्शाता है।

पूंजी तीव्रता अनुपात का विश्लेषण। मानक

इस गुणांक का आम तौर पर स्वीकृत मानक मान नहीं होता है और इसका विश्लेषण कई वर्षों में किया जाता है। नीचे दी गई तालिका समय के साथ कंपनी की पूंजी तीव्रता का विश्लेषण दिखाती है।

|

सूचक मान |

गुणांक गतिशीलता का विश्लेषण |

|

के फंड.ई ↗ |

पूंजी तीव्रता सूचक में वृद्धि उत्पादन की दक्षता में कमी दर्शाती है। |

|

के फंड.ई ↘ |

पूंजी तीव्रता अनुपात में कमी उत्पादों के उत्पादन में उत्पादन उपकरण और क्षमता का उपयोग करने की दक्षता में वृद्धि दर्शाती है। |

|

के फंड.ई > के * फंड.ई |

उद्योग औसत (*) से अधिक पूंजी तीव्रता स्तर उद्योग में समान कंपनियों के संबंध में उत्पादन की दक्षता में कमी दर्शाता है। |

|

के फंड.ई< К * фонд.е |

उद्योग औसत (*) के संबंध में पूंजी तीव्रता के स्तर में कमी निश्चित उत्पादन संपत्तियों का उपयोग करने की दक्षता में वृद्धि दर्शाती है। |

उद्योगों की पूंजी सघनता

पूंजी तीव्रता अनुपात संपूर्ण उत्पादन प्रक्रिया के अनुकूलन के स्तर को दर्शाता है और इसका उपयोग उद्यमों और उद्योगों दोनों की दक्षता का आकलन करने में किया जाता है। किसी उद्योग की पूंजी तीव्रता उत्पादन परिसंपत्तियों और सकल विपणन योग्य उत्पादन के अनुपात को दर्शाती है।

परिभाषा: संपत्ति पर वापसी - यह प्रति 1 रूबल निर्मित उत्पादों की लागत है। उद्यम की अचल उत्पादन संपत्तियों की लागत।

इस सूचक का उपयोग किसी उद्यम की अचल उत्पादन संपत्तियों के पूरे सेट का उपयोग करने की दक्षता निर्धारित करने के लिए किया जाता है

ओपीएफ की लागत;

ओपीएफ की लागत;

एफओ– पूंजी उत्पादकता;

वीपी- आउटपुट।

|

आधार वर्ष |

रिपोर्टिंग वर्ष |

|

|

|

परिभाषा

राजधानी तीव्रता -……………..

फ़े- राजधानी तीव्रता;

एफओ– पूंजी उत्पादकता;

|

आधार वर्ष |

रिपोर्टिंग वर्ष |

|

|

|

परिभाषा

पूंजी-श्रम अनुपात – …………………………

अचल उत्पादन परिसंपत्तियों की औसत वार्षिक लागत;

अचल उत्पादन परिसंपत्तियों की औसत वार्षिक लागत;

एफ.वी– पूंजी-श्रम अनुपात;

एच बुध- श्रमिकों की औसत संख्या

हम यह निष्कर्ष निकाल सकते हैं कि रिपोर्टिंग वर्ष में पूंजी उत्पादकता संकेतक आधार वर्ष की तुलना में अधिक है क्योंकि रिपोर्टिंग वर्ष में ओपीएफ और वीपी अधिक हैं।

रिपोर्टिंग वर्ष में पूंजी तीव्रता सूचक आधार वर्ष की तुलना में तदनुसार कम है पूंजी उत्पादकता अनुपात अधिक है।

रिपोर्टिंग वर्ष में पूंजी-श्रम अनुपात आधार वर्ष की तुलना में लगभग 2 गुना अधिक है क्योंकि और रिपोर्टिंग वर्ष में श्रमिकों की संख्या कम है और औसत वार्षिक लागत अधिक है।

2. श्रम उत्पादकता की गणना

परिभाषा: श्रम उत्पादकता – …………………………………..

पी आर- श्रम उत्पादकता;

वीपी - आउटपुट;

एच बुध- उद्यम के कर्मचारियों की औसत संख्या।

निष्कर्ष: रिपोर्टिंग वर्ष में श्रम उत्पादकता 6.96 हजार रूबल/व्यक्ति अधिक थी। क्योंकि रिपोर्टिंग वर्ष में अधिक उत्पाद उत्पादित किए गए और उद्यम में कर्मचारियों की संख्या आधार वर्ष की तुलना में कम है।

3. कार्यशील पूंजी के उपयोग के लिए संकेतकों की गणना

परिभाषा: कारोबार अनुपात –

को के बारे में

वीपी- आउटपुट;

ओएस-कार्यशील पूंजी का संतुलन.

|

आधार वर्ष |

रिपोर्टिंग वर्ष |

|

|

|

परिभाषा: औसत टर्नओवर अवधि – ….

डी– औसत कारोबार अवधि;

टी- एक वर्ष में दिनों की संख्या;

को के बारे में- कारोबार अनुपात।

|

आधार वर्ष |

रिपोर्टिंग वर्ष |

|

|

|

(दिन)

(दिन) (दिन)

(दिन)परिभाषा: कार्यशील पूंजी उपयोग कारक –……..

…………………………………………………………………………………………

को के बारे में- कारोबार अनुपात;

को एच- कार्यशील पूंजी भार कारक।

|

आधार वर्ष |

रिपोर्टिंग वर्ष |

|

|

|

निष्कर्ष: कार्यशील पूंजी उपयोग कारक का निर्धारण करते समय, यह स्पष्ट है कि आधार वर्ष में यह अधिक है, क्योंकि टर्नओवर अनुपात कम है.

4. उत्पादन की लागत और बेचे गए उत्पादों की लागत में उसके हिस्से की गणना

परिभाषा: उत्पाद लागत –…………………..

----

----

पी- उत्पादों की बिक्री से लाभ;

में- उत्पाद की बिक्री से राजस्व;

साथ- बनाने की किमत।

|

आधार वर्ष |

रिपोर्टिंग वर्ष |

|

सी = 225-55=170 (हजार रूबल) |

सी = 275-75=200 (हजार रूबल) |

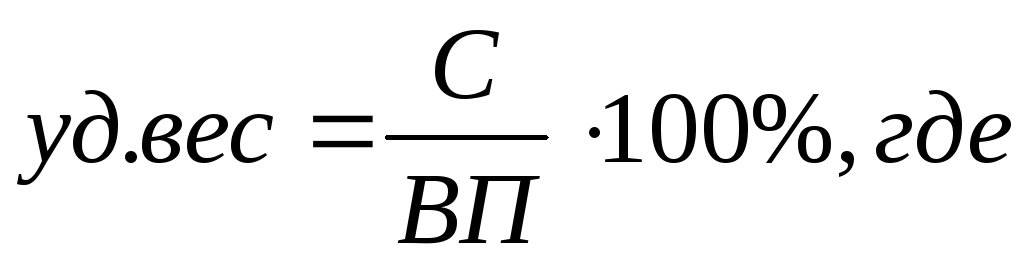

निश्चित वजन- बेची गई वस्तुओं की लागत का हिस्सा;

साथ- बनाने की किमत;

वीपी- आउटपुट।

|

आधार वर्ष |

रिपोर्टिंग वर्ष |

|

|

|

लागत और हिस्सेदारी का निर्धारण करते समय, यह स्पष्ट है कि आधार वर्ष में लागत 30 हजार रूबल कम है, और बेचे गए उत्पादों की लागत का हिस्सा लगभग 3% अधिक है।

राजधानी तीव्रता- पूंजी उत्पादकता के विपरीत वित्तीय अनुपात; प्रति 1 रूबल अचल संपत्तियों के उत्पादन की लागत को दर्शाता है। उत्पाद. इसकी गणना के डेटा में कंपनी की बैलेंस शीट शामिल होती है।

राजधानी तीव्रताब्लॉक में फिनएकएनालिसिस कार्यक्रम में अचल संपत्तियों की स्थिति का विश्लेषण और पूंजी तीव्रता के रूप में उनका पुनरुत्पादन की गणना की गई।

पूंजी तीव्रता - यह क्या दर्शाता है

राजधानी तीव्रता- दिखाता है कि तैयार उत्पादों के प्रत्येक रूबल पर कितनी अचल संपत्ति आती है। यह सूचक जितना कम होगा, उद्यम उपकरण का उपयोग उतना ही बेहतर होगा। संकेतक में कमी उद्यम के विकास में एक सकारात्मक प्रवृत्ति है।

यदि ऐसी स्थिति उत्पन्न होती है जिसमें पूंजी की तीव्रता बढ़ जाती है और पूंजी उत्पादकता कम हो जाती है, उत्पादन क्षमताओं का उपयोग अतार्किक रूप से किया जाता है, उनका कम उपयोग किया जाता है, तो आपको जल्द से जल्द अतिरिक्त भंडार की तलाश शुरू कर देनी चाहिए।

प्रत्येक उद्योग और प्रत्येक विशिष्ट उत्पाद के लिए, यह संकेतक विशिष्ट होगा। इसलिए, पूंजी तीव्रता विश्लेषण एक ही उद्योग के भीतर और समान प्रकार के उत्पादों के लिए किया जाता है।

पूंजी तीव्रता - सूत्र

गुणांक की गणना के लिए सामान्य सूत्र:

| के एफ = | 0.5*(रेखा 120 एन + रेखा 120 के) |

| पृ.010 |

कहाँ पृ.010- लाभ और हानि विवरण की पंक्ति (फॉर्म संख्या 2), पृष्ठ 120 एनऔर पी.120 के- रिपोर्टिंग अवधि की शुरुआत और अंत में बैलेंस शीट की पंक्तियाँ (फॉर्म नंबर 1)।

बैलेंस शीट डेटा के आधार पर गणना सूत्र:

पूंजी तीव्रता - मूल्य

निश्चित पूंजी के उपयोग की दक्षता अवधि के लिए इस सूचक के मानक या नियोजित मूल्य के साथ पूंजी की तीव्रता के स्तर की तुलना करके निर्धारित की जाती है।

प्रगतिशील संसाधन-बचत प्रकार के उपकरणों और प्रौद्योगिकी की शुरूआत से पूंजी-श्रम अनुपात में वृद्धि होती है, जो कुछ मामलों में श्रम उत्पादकता की वृद्धि दर की तुलना में तेज गति से बढ़ती है। इससे पूंजी तीव्रता में वृद्धि या पूंजी उत्पादकता में कमी आती है। इस बीच, सामग्री या श्रम संसाधनों को बचाने की स्थितियों में निश्चित पूंजी के उपयोग के स्तर को कम करने से उत्पादन क्षमता में वृद्धि हो सकती है।

नतीजतन, उत्पादों की पूंजी तीव्रता में वृद्धि को आर्थिक रूप से उचित ठहराया जा सकता है यदि इसका उद्देश्य कच्चे माल, सामग्री, ईंधन, ऊर्जा और श्रम संसाधनों को बचाना है, जो पूंजी उत्पादकता में कमी से होने वाले नुकसान की भरपाई करना संभव बनाता है। उत्पादों की पूंजी तीव्रता की वृद्धि दर की तुलना में शुद्ध लाभ की वृद्धि दर की तुलना में उत्पादों की पूंजी तीव्रता की तेज दरों पर नुकसान की भरपाई सुनिश्चित की जा सकती है। शुद्ध लाभ की वृद्धि दर की गणना करते समय, थोक कीमतों में परिवर्तन के संकेतक को ध्यान में रखा जाता है।

क्या पेज मददगार था?

पूंजी तीव्रता के बारे में और अधिक जानकारी मिली

- पूंजी तीव्रता पर श्रम तीव्रता का प्रभाव. उत्पादन और पूंजी उत्पादकता, पूंजी-श्रम अनुपात

पूंजी तीव्रता उत्पादन और पूंजी उत्पादकता पूंजी-श्रम अनुपात पर श्रम तीव्रता का प्रभाव आर्टेम निकोल्स्की एलएलसी वैज्ञानिक-उत्पादन उद्यम स्ट्रोयटेक येकातेरिनबर्ग रूस अर्थशास्त्र - कृषि उद्यमों में वित्तीय विश्लेषण की विशेषताएं

कृषि, अर्थात् पशुधन खेती, एक पूंजी-गहन उत्पादन है जिसके लिए बड़ी मात्रा में विशेष उपकरण, जानवरों के लिए चारा भंडारण के लिए भवन आदि की आवश्यकता होती है। - छोटे संगठनों की पूंजी संरचना के प्रबंधन में वित्तीय निर्णयों का औचित्य

पूंजी-गहन प्रकार की आर्थिक गतिविधि, औद्योगिक उत्पादन, निर्माण, परिवहन के लिए - किसी संगठन को वर्गीकृत करने के लिए एक मानदंड के रूप में - उद्यम में अचल संपत्तियों की स्थिति, उपयोग और संचलन

पूंजी उत्पादकता हजार रूबल 3.885 3.879 3.404 -0.481 87.62 पूंजी तीव्रता हजार रूबल 0.257 0.258 0.294 0.037 114.4 पूंजी रिटर्न % 51.83 115.6 58.91 7.08 113.7 - संगठन की अचल संपत्तियों के विश्लेषण की विशेषताएं

एफडी पूंजी तीव्रता एफई पूंजी लाभप्रदता आरबी, आदि। अचल संपत्तियों के उपयोग की दक्षता को दर्शाने वाले संकेतकों की गणना करने के लिए, आपको चाहिए - उद्यम की अचल संपत्तियों के विश्लेषण की समस्याएं

अचल संपत्ति 2012 4068014 1012164 4.02 2013 5038550 1139404 4.42 पूंजी तीव्रता अचल संपत्ति राजस्व 2012 1012164 4068014 0.25 2013 1139404 5038550 0.23 तालिका - कॉर्पोरेट संपत्ति कर लागत का प्रबंधन

विश्लेषण के नतीजे बताते हैं कि संगठनों के संपत्ति कर का रूसी संघ में संगठनों के संपत्ति कराधान के विकास की संभावनाओं पर बहुत प्रभाव पड़ता है - उत्पादन जोखिम

उत्पादन जोखिम कारक: उत्पादन लागत की निश्चित लागत में वृद्धि या राजस्व में कमी की पृष्ठभूमि के खिलाफ उत्पादन क्षमता का अपूर्ण उपयोग; क्षमता के अपूर्ण उपयोग का पहला संकेत सक्रिय भाग की तुलना में निश्चित उत्पादन परिसंपत्तियों के निष्क्रिय भाग की अधिकता है ; उत्पादन क्षमता का पुनर्भरण, जिससे खराबी हो सकती है, निश्चित उत्पादन परिसंपत्तियों का टूटना, उत्पादन प्रक्रिया के लिए महत्वपूर्ण उपकरण की विफलता, उत्पादन लाइन में शामिल उपकरण उधारकर्ता की संपत्ति नहीं है; जिसमें वे स्थित हैं, वे उधारकर्ता की संपत्ति नहीं हैं और पट्टे के आधार पर उसके हैं, यदि पट्टा समझौता पट्टेदार को अनुबंध को एकतरफा समाप्त करने का अधिकार प्रदान करता है, तो निश्चित उत्पादन संपत्तियां पुरानी इमारतों में स्थित हैं, जिनमें बड़ी मरम्मत की आवश्यकता होती है, वहां कोई सुरक्षा नहीं है; और या खुदरा गोदामों और उत्पादन परिसरों में अग्नि सुरक्षा का निम्न स्तर है; उत्पादन प्रक्रिया में सीधे तौर पर शामिल अचल उत्पादन संपत्तियों का निपटान अप्रचलित का उच्च अनुपात है; उनकी कुल मात्रा में अचल उत्पादन संपत्ति 50% से अधिक है; उधारकर्ता अपनी गतिविधियों में अद्वितीय तकनीकी रूप से जटिल उपकरणों का उपयोग करता है जिनके लिए विशेष परिचालन स्थितियों, भंडारण और मरम्मत की आवश्यकता होती है, उत्पादों की कुल मात्रा में विनिर्माण दोषों की उच्च हिस्सेदारी, पूंजी तीव्रता में तेज वृद्धि और धन की आवश्यकता, जो बिक्री की मात्रा में कमी, उपकरण उपयोग वृद्धि में गिरावट का संकेत देती है - संगठन की वित्तीय नीति की प्रभावशीलता का विश्लेषण और मूल्यांकन

ओएस रगड़ 15.00 16.89 12.00 1.89 -4.89 उत्पादन और बिक्री की पूंजी तीव्रता रगड़ 0.23 0.20 0.27 -0.03 0.07 पूंजी रिटर्न % 0.47 0.41 - AvtoVAZ OJSC के उदाहरण का उपयोग करके RAS और IFRS के अनुसार लागत लेखांकन और उत्पाद लागत की गणना

AvtoVAZ OJSC के लिए उत्पादन की पूंजी तीव्रता के उच्च स्तर पर ध्यान देना बेहद महत्वपूर्ण है, इस संबंध में मूल्यह्रास की गणना का मुद्दा महत्वपूर्ण हो जाता है - वित्तीय अनुपात

पूंजी उत्पादकता पूंजी तीव्रता अचल संपत्तियों का मूल्यह्रास गुणांक अचल संपत्तियों की सेवाक्षमता गुणांक अचल संपत्तियों का नवीकरण गुणांक सेवानिवृत्ति गुणांक - फार्मास्युटिकल उद्योग उद्यमों की व्यावसायिक गतिविधि: 2013 के लिए पूंजी उत्पादकता द्वारा रेटिंग

इसलिए, पूंजी-सघन उद्योगों में, उद्यम की संपत्ति में अचल संपत्तियों का हिस्सा बड़ा है, इसलिए अनुपात कम होगा सकारात्मक गतिशीलता - उद्यम परिसंपत्तियों के उपयोग का आकलन करने के लिए आर्थिक संकेतक (OJSC ChEMK के उदाहरण का उपयोग करके)

कुल लागत में प्रत्येक आर्थिक तत्व के विशिष्ट भार का अनुपात हमें कारकों द्वारा उत्पादन के प्रकार को निर्धारित करने की अनुमति देता है: सामग्री-गहन, श्रम-गहन या पूंजी-गहन व्यापार इकाई तालिका 3. तत्वों द्वारा निर्मित उत्पादों की लागत की संरचना OJSC ChEMK के हजार रूबल - परिचालन लाभ विश्लेषण के आधार पर क्षेत्र में मशीन-निर्माण उद्यमों की व्यावसायिक गतिविधियों के प्रदर्शन को बढ़ाना

मशीन-निर्माण उद्यमों में, निश्चित लागत का उच्च स्तर गतिविधि की उद्योग विशेषताओं पर निर्भर करता है, जो उत्पादित उत्पादों की एक महत्वपूर्ण पूंजी तीव्रता की विशेषता है, ऐसे उद्यमों में उत्पादन उत्तोलन का उच्च मूल्य होता है और प्रबंधन में लचीलापन खो जाता है - किसी उद्यम की निश्चित पूंजी के प्रबंधन के लिए वित्तीय उपकरण और बेलारूस गणराज्य में उनके आवेदन की विशेषताएं

निश्चित लागतों में बड़ी हिस्सेदारी वाले पूंजी-प्रधान उद्यमों को अचल संपत्तियों की लागत में वृद्धि पर विशेष ध्यान देना चाहिए। मूल्यह्रास शुल्क में वृद्धि बिक्री को प्रभावित कर सकती है - कारक विश्लेषण के आधार पर वित्तीय परिणामों की मॉडलिंग

पूंजी उत्पादकता 15.159 18.635 20.197 पूंजी तीव्रता 0.066 0.0537 0.0495 पूंजी-श्रम अनुपात 38001 40121 45291 वित्तीय निवेश पर रिटर्न 8.102 12.074 23.424 सूची औसत - उद्यम उत्पादन लागत के रणनीतिक विश्लेषण के तरीकों का उपयोग करना

वितरण आधार के रूप में, एक मात्रात्मक संकेतक का उपयोग किया जा सकता है, जिसका मूल्य सीधे उत्पादन की मात्रा पर निर्भर करता है, उदाहरण के लिए, कर्मियों के काम के घंटे - श्रम-केंद्रित उत्पादन में, उपकरण संचालन के मशीन-घंटे - पूंजी में- गहन उत्पादन, प्रत्यक्ष सामग्री लागत की मात्रा - सामग्री-गहन उत्पादन में ओवरहेड्स के वितरण के लिए यह दृष्टिकोण - उद्यम उत्पादों के उत्पादन की लागत का अनुमान

संसाधन की बचत श्रम तीव्रता, भूमि तीव्रता, पूंजी तीव्रता और उत्पादन की भौतिक तीव्रता को प्रभावित करती है, गुणवत्ता में सुधार के आधार पर लागत को कम करके सुनिश्चित किया जाता है - मार्जिन विश्लेषण प्रणाली में ऑपरेटिंग लीवरेज का प्रभाव

निश्चित लागतों का प्रबंधन करते समय, यह ध्यान में रखा जाना चाहिए कि उनका उच्च स्तर काफी हद तक परिचालन गतिविधियों की उद्योग विशेषताओं से निर्धारित होता है, जो विनिर्मित उत्पादों की पूंजी तीव्रता के विभिन्न स्तरों, मशीनीकरण के स्तर और श्रम के स्वचालन के अंतर को निर्धारित करता है ध्यान दें कि निश्चित लागत में - सामग्री दक्षता

अगला सामग्री तीव्रता पूंजी उत्पादकता पूंजी तीव्रता लागत तीव्रता पृष्ठ उपयोगी था