Тази статия започва поредица от материали, които ще бъдат посветени на операциите "Затваряне на месеца". Когато за първи път започнах да уча софтуерно базирано счетоводство 1C Предприятие Счетоводство, тогава точно този раздел ми създаде най-много затруднения. Това се дължи на факта, че не можах да намеря подробни описания с примери какво представлява всяка една от операциите и за какво се прави. Сега, след като успях да разбера много неща на практика, искам да представя на вашето внимание моите постижения.

В тази статия ще разгледаме една от регламентираните операции за приключване в края на месеца. Този материал е подходящ за тези, които тепърва започват да изучават счетоводството и механизмите на работа на софтуерния продукт 1C Enterprise Accounting. Ще разгледам два прости примера, които ще ви позволят ясно да видите как се коригира цената на даден артикул.

Позволете ми да ви напомня, че сайтът вече има редица статии, които са посветени на въпроса за затваряне на месец в програмата 1C BUKH 3.0:

Защо е необходимо да се коригира цената на артикул?

Ще ви разкажа малко за това защо цената на даден артикул се коригира като цяло. Ако методът на „средната себестойност“ е избран за определяне на оценката на стоките при отписването им, тогава според клауза 18 PBU 5/01Средната цена трябва да се определи, като общата цена на продукта се раздели на неговото количество. Тези показатели трябва да са сбор от разходи и баланс в началото на месецаи входящи запаси в рамките на месец. Позволете ми да ви напомня, че изборът на метод за отписване се извършва в "Счетоводна политика"в раздела „Инвентар“ в полето „Метод за оценка на запасите (MPI).“

Този подход не може да бъде приложен в ситуация, в която стойността на отписването трябва да бъде известна към момента на отписването, а данните за отписването за целия месец не са известни. Следователно средната цена на стоките се определя към момента на отписването, а не в края на месеца. В края на месеца, когато са известни всички постъпления и отписвания, средният разход се коригира чрез регулирана операция „Коригиране на цената на артикула“.

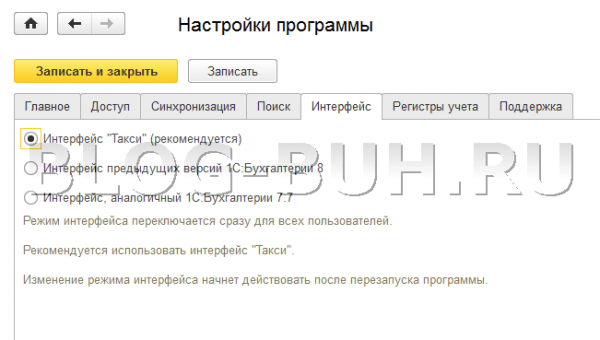

Бих искал да обърна внимание на факта, че екранните снимки на тази статия са представени от програмата 1C Счетоводна версия 3.0с новото интерфейс"такси", които станаха достъпни от началото на от версия 3.0.33. След като актуализирате програмата до тази версия, тя трябва да ви подкани да превключите към този интерфейс, но можете сами да превключите към всеки интерфейс. В раздела „Администриране“ в елемента „Настройки на програмата“ в раздела „Интерфейс“.

Отделно отбелязвам, че функционалността, представена в тази статия, се изпълнява еднакво за всеки интерфейс и този механизъм е валиден и за 1C Accounting издание 2.0.

ПРИМЕР 1

Ние ще регистрираме факта на получаване на стоки с помощта на документ в размер на 100 кг. на цена от 24 рубли. на кг. В резултат на това програмата ще генерира окабеляването:

- Изписване: 10 кг

След това ще получим същите стоки като преди, но на различна цена от 30 рубли. за кг.. Искам да отбележа, че в справочника „Номенклатура” се избира същият елемент, както при първите две операции. И така, нека отразим в документа „Получаване на стоки и услуги“получаване на 20 единици материал на обща стойност 600 рубли. 30 търкайте. на кг. Документът ще генерира транзакции от следния тип: Dt 41.01 Ch 60.01 Сума 600

- Изписване: 10 кг.

След като има две постъпления на един и същи продукт на две различни цени, ще го отпишем в размер на 10 кг. използване на документ "Отписване на стоки"при преброяване на 94 „Липси и загуби от повреда на ценности“. И така, към момента на отписването ни останаха 110 кг. = 100 – 10 + 20 стоки на стойност 2760 рубли. = 2400 – 240 + 600. Средната цена на 1 единица ще бъде 25,09 рубли. = 2760 / 110. Съответно 10 кг ще бъдат отписани. материал за обща цена от 250,91 рубли. При осчетоводяване документът „Отписване на стоки“ ще генерира следното осчетоводяване:

Dt 94 Kt 41.01 Сума 250.91

В края на месеца е необходимо да се проведат регламентирани процедури "Затваряне на месеца", включително процедурата „Корекции на цената на артикулите.“За да приложите корекцията, трябва да изберете елемента „Затваряне на месеца“ в секцията „Операции“ на програмата. Това ще отвори специализирана програмна услуга. Тук трябва да изберете приключващ месец, организация и или напълно да затворите месеца, като щракнете върху съответния бутон, или да извършите само необходимите операции. Щракнете с левия бутон върху линията „Коригиране на цената на артикула“и щракнете върху „Извършване на операция“.

След това програмата ще създаде документ „Приключване на месец“ с тип „Коригиране на себестойността на артикула“. Неговите транзакции могат да се видят от същата услуга, като щракнете с левия бутон върху реда „Коригиране на стойността на артикула“. Публикациите ще изглеждат така: Dt 94 Kt 41.01 Сума 9.09

Сума на корекция = Среднопретеглена стойност – Обща сума на отписване

Среднопретеглена стойност = Обща сума на получаване: Общо количество на получаване * Общо количество за отписване = (2400 + 600): (100 + 20)*(10+10) = 500

Обща сума на отписване = 240 + 250,91 = 490,91

Сума за корекция = 500 – 490,91 = 9,09

ПРИМЕР 2:

Нека ви дам друг пример, малко по-сложен.

- Разход: 100 кг. 24 рубли/кг. = 2400

Електрически инсталации: Dt 41.01 Ch 60.01 Сума 2400

- Изписване: 10 кг. при преброяване на 94

Електрически инсталации: Dt 94 Kt 41,01 Сума 240

- Разход: 20 кг. 30 рубли/кг. = 600

Електрически инсталации: Dt 41.01 Ch 60.01 Сума 600

- Изписване: 10 кг. при преброяване на 94

Електрически инсталации: Dt 94 Kt 41.01 Сума 250.91

- Разход: 10 кг. 35 рубли/кг. = 350

За разлика от първия пример, ще регистрираме друга разписка от 10 кг. стоки за 35 рубли. на кг.

Електрически инсталации: Dt 41.01 Ch 60.01 Сума 350

- Продажби: 20 бр. (дебитирана сметка 90.02.01)

Ние ще изпълним документа “Продажба на стоки и услуги”продажби 20 кг. стоки. В този случай стоките ще бъдат дебитирани от кредита на сметката 41.01 „Стоки в складове“в дебит на сметката. 20 кг. стоките ще бъдат отписани за сумата 519,83 = (Сума на приходите – Сума на отписванията) / (Количество на приходите – Сума на отписванията) * Сума на отписванията = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20) – 10 + 10) * 20

Електрически инсталации: Dt 90.02.1 Kt 41.01 Сума 519.83

- Корекция на цената на артикула:

Да извършим операцията „Коригиране на цената на артикула“приключване на месеца. В този случай ще се използват два акаунта 90.02.1 „Себестойност на продажбите за дейности с основна данъчна система“И 94 „Липси и загуби от повреда на ценности“.

Публикации: Dt 94 Kt 41.01 Сума 24.47

Dt 90.02.1 Ct 41.01 Сума -4.44

Сега ще дешифрирам откъде идват сумите за всяка от представените транзакции:

Сума за корекция на сметката = Среднопретеглена стойност на сметката – Сума за отписване на сметка

Средно претеглена стойност на сметката = Обща сума на разписката: Общо количество на разписката * Сума на дебита на сметката

1) За брой 94:

Среднопретеглено преброяване94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

Дебитна сума, акаунт 94 = 250,91 + 240 = 490,91

Сума за корекция на сметката 94 = 515,38 – 490,91 = 24,47

2) За сметка 91.02:

Среднопретеглена стойност91,02 = (2400 + 600 + 350): (100 + 20 + 10)*(20) = 515,38

Debit AmountAccount 91.02 = 519.83

Сума за корекция на сметката 91,02 = 515,38 – 519,83 = -4,44

Това е всичко за днес! Ако ви е харесала тази статия, можете използвайте бутоните за социални мрежида го запазиш за себе си!

Освен това не забравяйте вашите въпроси и коментари. оставете в коментарите!

В следващите материали ще продължим да разглеждаме операциите по приключване в края на месеца. За да разберете навреме за нови публикации, можете. Ще се видим отново!

В тази публикация M.A. Власова, учител-консултант в Центъра за сертифицирано обучение на компанията "1C: Автоматизация", разглежда подробно механизма, реализиран в "1C: Комплексна автоматизация 8" за извършване на заключителните операции на месеца, който е предназначен за образуване на сделки, изисквани от закона, закриване на редица сметки и определяне на финансовия резултат от дейността. На статията се придава особено значение и практическа стойност от препоръките на автора за организиране на контрол върху правилността на рутинните операции, както и разглеждане на операциите за приключване в края на годината.

Процедура за приключване на месеца

Процедурата за приключване на месец се състои от редица рутинни операции: изчисляване на амортизацията, изплащане на разходите за работно облекло и специално оборудване, определяне на цената на движение на материалните запаси за месеца, преоценка на чуждестранна валута, отписване на бъдещи разходи като текущи разходи, определяне на действителната себестойност на произведените продукти и услуги, идентифициране на отклонения в оценките на приходите и разходите в счетоводството и данъчното счетоводство, изчисляване на данъка върху дохода, изчисляване на задълженията по ДДС и др. Всички тези операции се извършват от отделни нормативни документи, създадени и проведени излизат в определена последователност.

За да се улесни работата на потребителя при извършване на рутинни операции в конфигурацията „1C: Интегрирана автоматизация 8“, е създадена функционалността „Затваряне на месеца“. Тя ви позволява да конфигурирате и контролирате процедурата за приключване в края на месеца и помага да координирате взаимодействието на отговорните лица, извършващи отделни регулаторни операции.

Настройване на процедура за приключване в края на месеца

Първо се извършват предварителните настройки (меню - Регулаторни операции - Настройване на края на месеца). Всички настройки за затваряне на месеца са елементи от едноименната директория. Всяка настройка се създава независимо от организациите, съставляващи предприятието, и може да се използва за всяка от тях.

Формулярът за настройка определя периода, от който може да се прилага, както и признаци за отразяване в счетоводното, данъчното и управленското счетоводство. Трябва също така да изберете опцията за данъчна система - обща или опростена (с различни видове данъчна основа), тъй като съставът на сделките е различен за различните данъчни режими.

На отметката Обобщени настройкитези операции, които трябва да се извършат, са отбелязани. По подразбиране настройката за приключване на месеца включва всички операции, които могат да бъдат извършени, с изключение на тези, които не съответстват на счетоводните настройки (меню И Интерфейс "Мениджър на акаунти". - Настройка на счетоводството - Настройка на счетоводни параметри).

По този начин, в съответствие с настройката на счетоводните параметри в програмата, може да се поддържа пакетно счетоводство или да се използва режимът на разширен анализ на разходите (RAUZ). При използване на RAUZ, ресурсоемки рутинни операции Възстановете последователността на партидното отчитанеИ Коригирайте разходите за отписване на материални запасине са изпълнени, следователно в диаграмата, представена на фиг. 1, те са неактивни и използването им не може да бъде конфигурирано.

Ориз. 1.Списък на рутинните операции, които ще бъдат извършени при приключване на месеца

Всички други рутинни операции, с изключение на неактивните, могат да бъдат включени в настройката за приключване на месеца или изключени от нея, като поставите отметка в съответните квадратчета. Така например, ако една организация няма средства в чуждестранна валута и договори с контрагенти, сключени в чуждестранна валута, тогава няма нужда да извършва регулаторна операция Преоценка на валутните фондовеи така нататък.

За всяка регулаторна операция трябва да бъде назначено отговорно лице. При директно изпълнение на процедурата за приключване на месец, програмата ще генерира задача за него. Отговорниците за извършване на рутинни операции са назначени в раздела със същото име. Това става лесно, като в лявото поле изберете операцията, а в дясното - потребителя (или групата потребители), който трябва да я извърши, и след това използвате стрелката (фиг. 2).

Ориз. 2.Назначаване на потребители, отговорни за извършване на рутинни операции

На отметката Разпределение на разходитеТрябва да посочите методите за разпределение на разходите, които се използват от настройката за затваряне в края на този месец. По подразбиране всички разходи на отдели от типа "Основно производство" и "Спомагателно производство" се разпределят според обема на продукцията, а разходите на отдели с тип "Други" се разпределят според плановата себестойност на продукцията.

Ако е необходимо, настройката за разпределение на разходите може да бъде променена, като изберете свой собствен метод на разпределение, например за всяка разходна позиция на всеки отдел (при изчисляване на разходите в зависимост от вида на производството - материалоемко, трудоемко и т.н. - или други характеристики на предприятието, както и в съответствие с одобрената организация нормативна документация).

Освен това трябва да имате предвид, че за да може разпределението на разходите да се извърши правилно от програмата, е необходимо кореспонденцията между отделите на предприятието и отделите на организациите да бъде конфигурирана в базата данни (меню Интерфейс "Пълен" - Справочници - Компания - Деления).

Също така, в настройката за приключване в края на месеца за всяка рутинна операция е посочено кои документи трябва да бъдат създадени и осчетоводени, когато се извърши.

По правило всяка регулаторна операция съответства на един или повече документи, които трябва да бъдат създадени и изпълнени. Тази кореспонденция е конфигурирана в информационния регистър Списък на нормативните документи за операции. Отваря се попълнено по подразбиране, когато щракнете върху бутона на командната лента Нормативни оперативни документи(фиг. 3). По правило не е необходимо да го попълвате специално.

Ориз. 3.Документи за извършване на рутинни операции

Ако е необходимо, списъкът със съвпадения може да се попълни автоматично с настройки по подразбиране (бутон на командната лента I), преди което всички създадени преди това записи ще бъдат изтрити. За някои регулаторни операции документите не се инсталират по подразбиране при попълване:

- или поради необходимостта от извършване на допълнителни действия (например може да се наложи да въведете процента на дейностите в UTII при изчисляване на заплатите и данъците „заплата“);

- или поради множеството създавани документи, резултатите от попълването на които зависят от предишните (операция Изчисляване на заплати и единен социален данък);

- или поради липса на документи (рутинна операция може да се извърши не само чрез документ, но и чрез специална обработка);

- или поради факта, че процедурата за извършване на рутинна операция е подробно описана в отделна диаграма.

Също така е възможно да конфигурирате списък с отчети, които ще бъдат достъпни за потребителя, за да наблюдава резултатите от извършване на рутинна операция от формуляра Редовна експлоатация(чрез бутон на командния панел Доклади).

Настройките се извършват в информационния регистър Списък с доклади за рутинни операции(бутон на командния панел на формата за настройки за затваряне на месеца Доклади за регулаторни операции). За една рутинна операция може да се посочи произволен брой отчети. Настройването на състава на отчетите не е задължително.

Съставът и последователността на операциите са отразени в графичната диаграма (документ Настройване на края на месецаотметка Схема). Разрешаването/забраняването на изпълнението на рутинна операция и назначаването на отговорни лица може да се направи директно на диаграмата.

Нека разгледаме процедурата за извършване на процедурата за приключване в края на месеца.

Стартиране на процедурата по приключване в края на месеца

В менюто се създава процедура за приключване на нов месец Интерфейс "Счетоводител" - Регулаторни операции - Процедура за приключване на месеца.

Във формата на Затваряне на месецаВ раздела Параметри трябва да посочите:

- приключващ месец;

- организация;

- настройки за приключване на месеца;

- принадлежност към видовете счетоводство (управленско, счетоводно, данъчно).

След това трябва да заредите настройките и да стартирате процедурата, като използвате бутоните със същото име.

След извършване на тези стъпки ще се появи информационен прозорец, в който потребителят ще бъде информиран какви рутинни операции ще бъдат извършени и на кое отговорно лице са възложени. Ако не са необходими промени, щракнете върху бутона Стартирайте.

По време на процедурата за приключване в края на месеца:

- автоматично се генерират задачи за отговорни лица за извършване на рутинни операции;

- При извършване на следващата рутинна операция автоматично се извършва преход към следващата операция - генерират се нови задачи. Освен това някои операции могат да се извършват паралелно (по едно и също време).

Процедурата по приключване в края на месеца се счита за завършена след приключване на всички регулаторни операции.

Следене на хода на процедурата

На отметката Схемапроцедури Затваряне на месецаМожете, като използвате графични изображения, ясно да видите текущото състояние на отделните регулаторни операции (фиг. 4):

- операциите, които не се изпълняват (поради програмни настройки), са разположени на бял фон; допълнително се отбелязва: „Не е изпълнено”;

- деактивираните от потребителя операции се показват в сиво;

- операциите, възложени за извършване от текущия потребител (или потребителската група, към която той принадлежи), са очертани в удебелена рамка;

- операциите, за които все още не са генерирани задачи, се показват в светъл цвят без никакви контури;

- операциите, за които в момента са генерирани задачи (и които чакат изпълнение), са оградени с червена пунктирана линия;

- завършените операции са защриховани;

- Когато процедурата по приключване на месеца приключи, фонът на диаграмата става тъмен.

Ориз. 4.Графично представяне на процедурата за приключване в края на месеца

Текущото състояние на процедурата за приключване в края на месеца ("започнато", "завършено") се показва в горната част на формуляра. Можете да отворите формуляра за рутинна задача, като щракнете двукратно с левия бутон на мишката върху съответния елемент от графичната диаграма или рутинната задача в списъка с рутинни операции. С помощта на формуляра за рутинни задачи можете да създавате и осчетоводявате наведнъж всички документи, необходими за извършване на рутинна операция, да проверявате резултатите от тяхното осчетоводяване в регистрите с помощта на бутоните на менюто, да преглеждате отчети за изпълнението на рутинни операции (референции, изчисления), и също така въведете информация в програмата за това, че тази регулаторна операция е завършена.

Извършване на рутинни операции

Лицата, отговорни за извършване на рутинни операции, могат да видят изпратените им задачи за извършване на рутинни операции под формата на списъка „Рутинни операции“ (меню Интерфейс "Счетоводител" - Регулаторни операции - Регулаторни операции).

За извършване на всяка регулаторна операция трябва да се извършат следните действия.

1. Създайте и изпълнете съответните (възложени на регулаторна операция) нормативни документи или извършете обработка. Обработката се извършва отделно от бизнес процеса на приключване на месеца, като се използват бутоните на главното меню на програмата. Създаването на документи може да се извърши и отделно от бизнес процеса, но е разумно това да стане от формата на нормативна задача - с помощта на едноименния бутон, който ви позволява автоматично да създавате необходимите документи. Формулярът за рутинна задача се отваря чрез щракване с левия бутон върху графичното представяне на процедурата на диаграмата за приключване на месеца или чрез щракване върху съответния ред в списъка с рутинни задачи.

2. Проверете резултата.

3. Маркирайте рутинната операция като завършена (бутонът „Маркиране като завършена“). Освен това, ако рутинна операция е присвоена на процедурата за затваряне на месеца, но всъщност не се изисква нейното изпълнение (за което програмата показва съответното съобщение), тогава за такава рутинна операция в нейната форма можете да присвоите действието „Изпълни без проверки”.

Нека разгледаме операциите, включени в регулаторните.

Извършете допълнителна обработка на документи

Тази операция се извършва чрез обработка със същото име (меню Интерфейс "Счетоводител" - Отложено - Допълнителна документация). Процедурата е необходима, когато за организацията е зададен режим на отложена обработка на документи (фиг. 5).

Ориз. 5.Настройка на режима на отложено публикуване

При обработка документите, които през месеца са осчетоводени в съответствие с режима на отложено осчетоводяване само в част от необходимите регистри, ще бъдат осчетоводени във всички останали регистри.

След приключване на окончателната обработка на документите, отбелязваме рутинната операция за завършена. В този случай в списъка с рутинни операции програмата ще отметне квадратчетата, показващи, че операцията е завършена, а на графичната диаграма елементът, съответстващ на завършената рутинна операция, ще бъде засенчен (фиг. 6).

Ориз. 6.Маркирайте за завършване на рутинна операция

В същото време, в списъка с рутинни операции, процедурата за приключване на месеца ще генерира задача за изпълнение на следващата рутинна операция, която ще се появи очертана с пунктирана линия на графичната диаграма.

Подобни действия трябва да се извършват при извършване на всяка рутинна операция.

Възстановете последователността от изчисления за придобивания (продажби)

Тези рутинни операции се извършват от обработката Възстановяване на състоянието на сетълменти с контрагенти (меню Интерфейс "Счетоводител" - Регулаторни операции - Възстановяване на последователността на изчисленията), който има за цел да идентифицира наличието на аванси (фиг. 7).

Ориз. 7.Възстановяване на последователността на разплащанията с контрагенти

Чрез възстановяване на последователности обработката генерира транзакции и движения на специализирани регистри, свързани с изплащането на дълга и компенсирането на авансови плащания за сетълменти с доставчици и клиенти.

В допълнение, за сетълменти в чуждестранна валута, обработката коригира постъпленията и сумите на продажбите при компенсиране на аванси с различен процент, а също така преоценява салда по всички сметки в чуждестранна валута и генерира записи за курсови разлики в счетоводното и данъчното счетоводство.

Възстановете последователността на партидното отчитане

Ако фирмата не използва RAUZ, тогава е необходимо да се извърши допълнителна операция, извършена от обработката Поща по партиди (меню Интерфейс "Счетоводител" - Отчитане на разходите - Извършване на партиди), който е предназначен:

- да се възстанови правилната последователност на отчитане на партиди от материални запаси, ако документите за получаване и отписване са извършени със задна дата;

- за регулирано отписване на себестойността на партиди инвентар, в случай че такова отписване не е извършено по време на осчетоводяване на документи (т.е. при настройване на счетоводни параметри квадратчето Отписване на партиди при осчетоводяване на документи беше не е избран).

Ако партидната счетоводна последователност не е възстановена, трябва да проверите отчитането на транзакциите за получаване и продажба (отписване) на партиди от инвентар и да се уверите, че всички документи, свързани с движението на инвентара, са публикувани в информационната база. (можете също да се уверите, преди да започнете обработката, че няма отрицателни салда в сметките за инвентар (например, като използвате отчета Списък на стоките в складовете).

За да улесните намирането на грешки, се препоръчва също да използвате бутона „Настройки“ в горната част на обработката Извършване на партиди, и като изберете елемент от менюто Настройки за обработка, поставете отметка в квадратчето Спрете груповата обработка, ако няма достатъчно партиди. След като обработката приключи, всички съобщения за ненаписани партиди могат да бъдат получени от прозореца за съобщения и дневника.

Коригирайте разходите за отписване на материални запаси

Ако RAUZ не се прилага, тогава организацията при затваряне на месеца трябва да извърши рутинна операция за коригиране на стойността на отписаните материални запаси. Извършва се от документа (меню - Документация - Регулаторни операции - Коригиране на разходите за отписване на стоки). Корекцията е необходима за:

- изчисляване на среднопретеглената цена на отписване на партиди при използване на метода „Средно“ за оценка на материалните запаси (през месеца разходите бяха взети предвид с помощта на пълзящата средна и тази операция я преизчислява).

- преизчисляване на стойността на материалните запаси, включително допълнителните разходи за тяхното придобиване, ако такива разходи са били отразени в счетоводните записи след отписването на активите.

Паралелно изпълнение на рутинни операции

Някои рутинни задачи могат да се изпълняват паралелно (фиг. 8). Това може да се види в списъка с рутинни задачи и още по-ясно в графичната диаграма (задачите са разположени на едно и също ниво, всяка оградена с пунктирана линия).

Ориз. 8.Възлагане на няколко рутинни задачи едновременно

Избор на операция Изчислете амортизацията на дълготрайните активи , който е предназначен за изчисляване на амортизация и, ако е необходимо, амортизационен бонус в съответствие с настройките, направени при приемане на дълготрайния актив за счетоводство (пускането му в експлоатация). Отворете прозореца за рутинни операции, като щракнете двукратно с левия бутон на мишката върху елемента, показан на графичната диаграма, и щракнете върху бутона „Създаване на документи“. В резултат на това ще бъде създаден документ „Амортизация на дълготрайни активи“, датиран от последния ден на месеца, който се затваря. От формата на регулаторна сделка можете да осчетоводите документ, като щракнете върху съответните бутони и да видите резултата от осчетоводяването в счетоводството и данъчното счетоводство (фиг. 9).

Ориз. 9.Осчетоводяване на създадения документ Амортизация на ДМА

След това операцията по амортизация трябва да бъде маркирана като завършена. Това става с помощта на бутон Маркирайте като завършенопод формата на рутинна операция или с помощта на меню Действия - Завършенов списъка с рутинни операции.

Следните операции се извършват по подобен начин.

Изчисляване на амортизация на нематериални активи. Тази операция ще натрупа амортизация на нематериални активи и ще отпише разходите за научноизследователска и развойна дейност (R&D) при извършване на създадения документ Амортизация на нематериални активи.

П изплатете разходите за специално облекло. По време на тази операция част от разходите за специално облекло и специално оборудване ще бъдат отписани, ако не са били напълно изплатени при въвеждане в експлоатация. Това ще стане при осчетоводяване на документа Погасяване на разходите (работно облекло, специално оборудване, инвентар).

Отпишете RBP.По време на тази операция част от разходите за бъдещи периоди ще бъдат прехвърлени към текущите разходи чрез документа .

Преоценка на чуждестранна валута. Преоценката се извършва с помощта на документа "Преоценка на средства в чуждестранна валута", по време на който преизчисляването на валута и дългове, деноминирани в чуждестранна валута, се извършва в съответствие със счетоводното и данъчното законодателство.

Изчислете разходите за застраховка. Документът „Разходи за доброволно осигуряване“, създаден при извършване на тази операция, е предназначен за отписване на бъдещи разходи за доброволно осигуряване на служители в счетоводството (76.01.2 „Плащания (вноски) за доброволно осигуряване на служители“) и данъчно счетоводство (97.02 „Отложено разходи за доброволно осигуряване”) застраховка на служители”).

Документи за следваща регулаторна операция Изчисляване на заплати и единен социален данък се създават, без да преминават през неговата форма. Такива документи включват:

- ТРЗ(меню Интерфейс "Изчисляване на заплатите на служителите на организациите" - Изчисляване на заплати - Разплащателни ведомости);

- Единно изчисляване на социалния данък(меню Интерфейс "Изчисляване на заплатите на служителите на организациите" - Данъци - Единно изчисляване на социалния данък);

- Отразяване на работната заплата в регулаторното счетоводство(меню Интерфейс „Изчисляване на заплатите на служителите на организациите“ - Счетоводство на заплатите - Отражение на заплатите в регулаторното счетоводство).

Операция Изчислете ДДС включва създаването на много регулаторни документи и следователно напредъкът на неговото прилагане може да се наблюдава с помощта на отделна графична диаграма (фиг. 10). След приключване на всички предписани регулаторни операции, фонът на диаграмата потъмнява и операцията Изчислете ДДСна основната диаграма става завършен (защрихован).

Ориз. 10.Графична схема на изпълнението на нормативните операции по ДДС

Разпределете разходите по вид дейност, стандартизирайте разходите

При осчетоводяване на документ Редовни данъчни счетоводни операции (данък общ доход)тези рутинни операции, които са маркирани в диалоговата форма на документа, ще бъдат изпълнени.

Разпределение на разходите по вид дейност (UTII/не-UTII).Тази операция се използва, ако наред с дейностите, подлежащи на плащане на UTII, се извършват дейности, които не попадат в определения специален режим. Операцията разпределя разходите, които не могат да бъдат пряко приписани на нито един вид дейност, пропорционално на дела на приходите от всеки вид дейност в общия доход.

Рациониране на разходите за реклама. Рациониране на разходите за доброволно осигуряване и разходите за възстановяване на лихвените плащания на служителите. Нормиране на развлекателните разходи.Тези транзакции се използват във връзка с посочените разходи, взети предвид за данъчни цели съгласно стандартите, установени в глава 25 от Данъчния кодекс на Руската федерация.

Изчислете себестойността (BU, NU). Изчислете себестойността (CC)

Документите, създадени по време на тези операции, изчисляват действителната себестойност на продукцията, изпълнението на работата, предоставянето на услуги в счетоводството, данъчното и управленското счетоводство.

Операция Изчисляване на разходитеналични само при използване на RAUZ. Извършва се от документа Калкулиране на производствените разходина няколко действия, чийто състав може да бъде различен за различните организации (фиг. 11).

Последователността на действията в документа няма значение, тъй като програмата съдържа алгоритъм за автоматичното им изпълнение в правилната последователност.

Ориз. единадесет.Калкулиране на производствените разходи

Генерирайте финансови резултати

Тази нормативна операция служи за определяне на финансовия резултат за приходите и разходите, отразени през месеца в сметки 90 „Продажби” и 91 „Други приходи и разходи”. Финансовият резултат, идентифициран с този документ, се отписва по сметка 99 „Печалби и загуби“.

Създаденият документ може също да отпише загуби от минали години за целите на данъчното счетоводство, в съответствие с изискванията на член 283 от Данъчния кодекс на Руската федерация. Размерът на загубите се изчислява, както следва: ако към момента на приключване на месеца има дебитно салдо по сметка 97.11 „Загуби от минали години“, размерът на отписването на бъдещи разходи се изчислява съгласно правилата, посочени в анализи, изградени върху справочника Бъдещи разходи. Получените суми се отписват по сметка 99.01 „Печалби и загуби без данък върху дохода“.

Изчислете данък върху дохода

Документ I изчислява постоянни и отсрочени данъчни активи и пасиви в съответствие с нормите на PBU 18/02 „Отчитане на изчисленията на данък върху дохода“, определя размера на условния разход (или доход) за данък върху дохода, а също така начислява текущ данък върху дохода в бюджета ( с разпределение по бюджетни нива).

Затворете годината

Документ Закриване на годинатареформира счетоводния баланс и приключва сметки за приходи и разходи в данъчното счетоводство. Такъв документ се създава в края на декември.

След приключване на всички рутинни операции, предвидени от стартиралата процедура за приключване в края на месеца, тази процедура се счита за завършена. Фонът на графичната диаграма, показваща рутинните операции, потъмнява (фиг. 12).

Ориз. 12.Графична диаграма на завършената процедура по приключване в края на месеца

Отмяна на рутинни операции за приключване на месеца

Ако трябва да отмените някоя от рутинните операции за затваряне на месеца, трябва да изпълните следните действия. В диаграмата на текущата процедура за приключване на месеца (меню Редовна дейност - Приключване на месеца) трябва да щракнете с десния бутон върху графичното изображение на операцията, която се отменя, и да изберете действие Отменете изпълнението на рутинна операция.

В този случай програмата ще отмени изпълнението на избраната рутинна операция и всички рутинни операции, следващи отменената в схемата, ще бъдат изтрити. Обработката на документи, създадени като част от тези регулаторни операции, също ще бъде отменена.

За да отмените изпълнението не само на една рутинна операция, а на цялата процедура за приключване на месеца, трябва да кликнете върху бутона за меню Действияформуляри за процедура за приключване на месеца, трябва да изберете артикула Отменете началото на процедурата. Програмата ще отмени изпълнението на всички рутинни операции и документи, а процедурата за приключване в края на месеца ще бъде прехвърлена в състояние „не е стартирано“.

Удостоверения за изчисления за окончателни сделки за месеца

За създаване на счетоводна документация и извеждането й за одобрение и съхранение на хартиен носител е предоставен набор от отчети, наречени „Справки-изчисления“ (меню Интерфейс "Счетоводство и данъчно отчитане" - Регулаторни операции - Помощ и изчисления).

Те включват следните сертификати и изчисления:

- Преоценка на чуждестранна валута(преоценените сметки се отразяват в контекста на анализи, курсови разлики);

- Отписване на разходи за бъдещи периоди(показва сумата на всеки RBP, разпределен за текущи разходи, баланса на неотписаната сума);

- Рациониране на разходите(отчетът включва бази за нормиране на развлекателни, рекламни и други разходи, суми, взети предвид при изчисляване на данъка върху дохода на базата на начисляване за данъчния период и за последния месец);

- Постоянни и временни разлики(отразява постоянни и временни разлики, процедурата за признаване и отписване на постоянни и отсрочени данъчни активи и изчислени въз основа на тях пасиви);

- Изчисляване на данък общ доход(сравняват се приходите и разходите, взети под внимание и невзети предвид за целите на глава 25 от Данъчния кодекс на Руската федерация, финансовият резултат се идентифицира според счетоводните данни, показват се корекции на счетоводния финансов резултат, данъкът база за данък върху дохода, данъкът се изчислява);

- Преизчисляване на стойността на активи и пасиви за бъдещи периоди(използван при преизчисляване на ONA и ONO по време на законодателното намаляване на ставката на данъка върху дохода от началото на 2009 г.).

Документът „Коригиране на разходите за отписване на стоки“ е предназначен за рутинна корекция на разходите за отписване на стоки за месеца.

При осчетоводяване на документа се прави корекция на разходните движения по партидно осчетоводяване за месеца. Корекцията е необходима за:

Изчисляване на среднопретеглената цена на отписване на партиди при използване на метода „Средно“ за оценка на материалните запаси;

Отчитане на допълнителни разходи за закупуване на стоки, капитализирани след отписване на стоки;

Отчитане на допълнителните разходи за закупуване на стоки, капитализирани преди получаването на стоките чрез документите „Клиентска декларация за внос” и „Получаване на доп. разноски”, в който не е посочен партийният документ. Тези документи могат да бъдат осчетоводени без посочване на партийни документи само по управленско счетоводство. Съответно, при коригиране на разходите за отписване на стоки се извършва разпределението на предварително записаните допълнителни разходи към постъпленията на партиди (само за управленско счетоводство).

важно!Корекцията на стойността на отписване не се поддържа за документа „Комплект артикул“, чиито компоненти включват самия комплект

Характеристики на попълване на данните за „Организация“ при осчетоводяване на управленски счетоводен документ

Започвайки от версия 1.2.15, атрибутът „Организация“ при публикуване на документ от управленскисчетоводство изисква сеза пълнене.

Попълването на подробностите „Организация“ и броят на необходимите документи „Коригиране на стойността на отписване“ зависят от настройките за метода на поддържане на счетоводството на управленската страна, определен за организациите на предприятието.

Организации, за които управленската страна отчита счетоводството на организацията " не е извършено».

За такива организации въведете документи „Коригиране на разходите за отписване на стоки“ не е задължително

за компанията като цяло».

Трябва да се въведе един общдокумент „Коригиране на разходите за отписване на стоки“ и посочете в него някоя от тези организации

Организации, за които се поддържат партийни записи на ръководството " от организация майка».

Трябва да се въведе един документ наведнъж„Коригиране на разходите за отписване на стоки“ за всяка организация майка. В подробностите „Организация“ посочете някоя от организациите, принадлежащи към тази родителска организация

Организации, за които се поддържат партийни записи на ръководството "според сегашната организация."

За всяка такава организация е необходимо да влезете отделнодокумент „Коригиране на разходите за отписване на стоки“

Във формуляра се правят настройки за методи за поддържане на управленско партидно счетоводство «

настройка на счетоводни параметри»

в раздела „Разходи и разходи“.

Това е необходимо за правилното функциониране на сложния механизъм за отчитане на ДДС, ако например предприятието има продажби за износ или продажби без ДДС.

важно!Когато използвате разширен режим на счетоводство и анализ на разходите, не е необходимо да въвеждате документа „Коригиране на разходите за отписване на стоки“. Неговите функции се изпълняват от документа „Изчисляване на производствените разходи“

В указателя на бизнес операциите. 1C: Счетоводство добави практическа статия „Коригиране на цената на материалите в края на месеца (средна цена)“, която обсъжда пример, при който организация отписва материали за производство по подвижна средна цена. В края на месеца цената на отписаните материали се коригира до среднопретеглената стойност.

Клауза 16 от PBU 5/01 „Отчитане на материалните запаси“ (одобрена със заповед на Министерството на финансите на Руската федерация от 09.06.2001 г. № 44n) (наричана по-долу PBU 5/01) се определя, че когато освобождаване на материали(и други материални запаси) в производството, предприятието за счетоводни цели може да отпише тяхната стойност по един от следните начини:

- по себестойността на всяка единица;

- на средна цена;

- по цената на първото придобиване на материалните запаси (метод FIFO).

Оценка на материалите на средна ценавъзниква за всяка група (вид) материални запаси, като общата себестойност на групата (вида) материални запаси се раздели на тяхното количество, състоящо се съответно от себестойността и сумата на салдото в началото на месеца и получените материални запаси през дадения период. месец (клауза 18 от PBU 5/01). В този случай прилагането на методи за средни оценки на действителната цена на материалите може да се извърши по следните начини:

- въз основа на средните месечни действителни разходи ( претеглена оценка), която включва количеството и разходите за материали в началото на месеца и всички приходи за месеца (отчетен период);

- чрез определяне на действителната цена на материала към момента на освобождаването му ( подвижна оценка), докато изчисляването на средната оценка включва количеството и цената на материалите в началото на месеца и всички постъпления до момента на освобождаване.

Ако в настройките на политиката на програмния акаунт "1C: Счетоводство 8"Ако методът за оценка на запасите е установен „По средна себестойност“, тогава материалите се отписват към производството по средната движеща се цена. При затваряне на месеца цената на отписаните материали се довежда до среднопретеглената стойност.

В допълнение, във връзка с пускането на нови издания, в справочника са актуализирани практически статии според изданието.

Рутинни операции за приключване на месеца в програмата "1C: Интегрирана автоматизация 8"

3.0 и изд. 2.0 „Отчитане на глоби (неустойки), получени по договора (позиция на доставчика)“, „Регистрация на входяща фактура (от доставчика)“ и „Частично връщане на стоки от купувача“.

За други новини в директорията вижте тук.

<<< Назад

Приключващи операции на отчетния период

Корекция на средната цена на отписване на материали

Тази процедура е необходима, ако счетоводната политика на организацията предвижда отписване на материали въз основа на средната месечна действителна цена (претеглена оценка), която включва количествата и разходите за материали в началото на месеца и всички приходи за месеца ( отчетен период). През месеца се използва плъзгаща се оценка в разходните документи при отписване на разходите за материали. В този случай средната цена на материалните активи се определя към момента на тяхното освобождаване (т.е. към момента на документа за потребление). Ако през месеца е имало закупуване на материали на цени, различни от средната цена на балансите за съответните позиции, тогава подвижната оценка за отписване дава малко по-различни резултати от претеглената.

коментар:

Условия "претеглена оценка"И "текуща оценка"въведени на практика с „Методически указания за отчитане на материалните запаси“, одобрени със заповед на Министерството на финансите на Руската федерация от 28 декември 2001 г. № 119n.

Пример.

Нека към 01.05.2003г

Навигация на публикации

В склада на Нашата Организация ООД имаше 100 кг. нокти на стойност 2400 рубли.

На 4 май 2003 г. са доставени 10 кг пирони. Цената им беше 240 рубли. (2400:100*10). Остатъкът в склада след тази операция е 90 кг на стойност 2160 рубли.

На 13 май 2003 г. в склада бяха получени 20 кг пирони на цена от 30 рубли. за 1 кг, в размер на 600 рубли.

На 20 май 2003 г. бяха доставени 10 кг пирони, тяхната цена въз основа на текуща оценка ще бъде (2160 + 600): (90 + 20) * 10 = 250,91 рубли.

По този начин бяха отписани общо 20 кг пирони на стойност 490,91 рубли. (240+250,91)

При претеглена оценка цената на отписаните нокти ще бъде (2400+600).(100+20)*20=500 рубли.

Има разлика между двата метода за оценка (500-240-250,91 = 9,09 рубли). Ако освобождаването на първите 10 кг пирони е станало след пристигането на закупената партида в склада, тогава разликата ще бъде нула.

Процедурата прави допълнителни счетоводни записи, така че отписването в крайна сметка (за месеца като цяло) да се извърши по метода на среднопретеглената цена.

Конкретният алгоритъм е следният:

- средният месечен разход се изчислява за всеки материал за всяка подсметка на сметка 10 (с изключение на подсметка 10.7 „Материали, предадени за обработка“);

- за всяка от сметките (и аналитични счетоводни обекти за тях, т.е. подконто), към които е бил отписан въпросният материал, се изчислява корективната сума. Тя е равна на разликата между това, което е трябвало да бъде отписано по метода на средните месечни разходи (произведението на средната месечна цена на материала и неговото количество, отписано в рамките на тази кореспонденция на сметките), и действително записаната сума изключено;

- се прави запис за размера на корекцията.

Корекция на средната цена на отписване на стоки

Алгоритъмът и целта на тази процедура по отношение на сметка 41 „Стоки“ са подобни на алгоритъма и целта на процедурата „Коригиране на средната цена на отписването на материали“.

Ако една организация отчита стоките в складове (сметка 41.1) по цена на придобиване и в търговията на дребно (сметка 41.2) по продажни цени, тогава процедурата за коригиране на средната цена на отписване на стоки може по принцип да се прилага само във връзка с до изписване на стоки от склад.

Въпреки това, в допълнение към коригирането на данните за отписването на стоки от кредита на сметка 41 "Стоки", при извършване на тази процедура се извършва и корекция на средната цена на отписване на изпратени стоки (сметка 45).

Особеността на алгоритъма за коригиране на средната цена на изпратените стоки е, че изчисляването на среднопретеглената цена на единица стока в този случай се извършва отделно за всеки контрагент и договор.