Le remplissage obligatoire de la section 3 du calcul des primes d'assurance est prévu pour tous les contribuables payant une rémunération en espèces aux particuliers. Dans quels autres cas est-il nécessaire de générer des informations personnalisées ? Comment les données sur le congé maternité sont-elles prises en compte dans le calcul des primes d'assurance, section 3 ? Examinons toutes les nuances plus en détail.

Qui doit remplir la section 3 du calcul des primes d'assurance en 2017

Le calcul des primes d'assurance, dont un exemple de la section 3 est affiché ci-dessous, est effectué en termes de données personnelles personnalisées pour les assurés. Parallèlement, la remise de ce rapport est obligatoire même en l'absence d'indicateurs pour la période, c'est-à-dire lors de la remise d'un formulaire zéro.

Qui sont les assurés ? Tout d'abord, ce sont tous ces employés qui travaillent dans l'organisation. Il s'agit en outre de personnes effectuant des prestations dans le cadre de relations de droit civil. La formation de calculs pour les primes d'assurance sans la section 3 n'est pas autorisée. S'il n'y a eu aucun paiement réel à un particulier au cours de la période en cours, il est nécessaire de renseigner uniquement des données générales, sans fournir d'indicateurs détaillés dans la sous-section. 3.2.

Sur la base de ce qui précède et en tenant compte des exigences de la loi n° 167-FZ du 151.2.01, ainsi que de la procédure de remplissage de l'ordonnance n° ММВ-7-11/551@ du 10.10.16, section 3 du le calcul doit être effectué dans les cas suivants :

- Lors des paiements à des particuliers dans le cadre de contrats de travail et d'accords civils.

- Pendant la suspension des activités de l'entreprise.

- Si l’entreprise ne compte qu’un seul salarié, il en est également le directeur.

- S'il y a eu des employés licenciés au cours de la période de référence.

- Si l'entreprise bénéficie d'un congé de maternité, la section 3 du calcul des primes d'assurance pendant le congé de maternité est constituée sans information sur les versements (paragraphe 22.2 de la Procédure). Si un congé de maternité a été accordé au cours de la période en cours, ces montants sont reflétés à la page 210.

- Si le salarié était en congé sans solde.

Comment remplir la section 3 du calcul des primes d'assurance

Des instructions complètes pour l'établissement des calculs des primes d'assurance, section 3 et autres feuilles, sont contenues dans la Procédure de remplissage du rapport, approuvée par le Service fédéral des impôts de la Fédération de Russie. Le document est généré pour la période de facturation - les 3 derniers mois de l'année civile. La saisie ligne par ligne s'effectue conformément aux recommandations du chapitre XXII de la Procédure :

- Page 010 – utilisé pour clarifier la section 3 du calcul des primes d'assurance en cas de correction de données (par exemple, 1, 2, etc.).

- Page 020, 030 – conçus pour refléter la période pour laquelle les données sont soumises.

- La ligne 040 pour le calcul des primes d'assurance en vertu de la section 3 est utilisée à des fins de numérotation en série des informations (la lettre n° BS-4-11/100@ du 10 janvier 2017 autorise l'utilisation des numéros de personnel à ces fins).

- Autre 3.1, composé des pages 060-180, est destiné à la saisie des informations personnelles sur l'assuré, et aux pages 160-180 l'attribut du citoyen dans le système d'assurance est affiché, ventilé par type d'assurance (assurance obligatoire, assurance maladie obligatoire, l'assurance obligatoire).

- Autre 3.2 – ici au sous. 3.2.1 indique les paiements réels de rémunération à un individu pour la période et les montants correspondants des cotisations de retraite accumulées. En même temps, dans d'autres 3.2.2 affiche les accumulations pour lesquelles l'employeur verse des cotisations supplémentaires à l'État. tarifs.

Un exemple de la section 3 du calcul est affiché ici. Par exemple, les informations sont saisies pour un employé ; si vous devez générer des données pour un plus grand nombre de personnes, un nombre égal de feuilles avec numérotation de série sont compilées.

Note! La page 040 de la section 3 du calcul des primes d'assurance peut être remplie selon la numérotation continue habituelle à partir du début de l'année civile (clause 22.6 de la Procédure).

Calcul des primes d'assurance - exemple de remplissage de la section 3

Supposons que l'organisation compte 5 employés, dont 1 m². 2017, une personne est en congé sans solde ; un employé a démissionné en février, les autres reçoivent des salaires selon le tableau des effectifs. Lors de la préparation du calcul du 1er trimestre, le comptable doit créer 5 copies de la section 3. Les données suivantes seront utilisées.

Dans le nouveau rapport sur les primes d'assurance, ligne 040 de la section 3 - le numéro est-il unique ? C'est-à-dire que lors de la préparation d'un rapport pour les périodes suivantes, le numéro est-il enregistré ? Ce numéro de salarié licencié peut-il être utilisé pour d'autres salariés ?

Non ce n'est pas. Dans la section 3 du calcul des primes d'assurance, les données personnalisées du trimestre sont indiquées. La ligne 040 de la section 3 indique uniquement le numéro d'ordre de ces sections dans le calcul dans son ensemble.

Raisonnement

Extrait de l'arrêté du Service fédéral des impôts de Russie du 10 octobre 2016 n° ММВ-7-11/551@

Sur approbation du formulaire de calcul des primes d'assurance, de la procédure pour le remplir, ainsi que du format de soumission des calculs des primes d'assurance sous forme électronique

<…>

XXII. La marche à suivre pour remplir la section 3 « Informations personnalisées sur les assurés » du calcul

22.5. Le champ 030 indique l'année pour la période de facturation (déclaration) pour laquelle les informations sont fournies.

La valeur du champ 030 doit correspondre à la valeur du champ « Année civile » sur la page de titre du calcul.

22.6. Le champ 040 indique le numéro de série de l'information*.

22.7. Le champ 050 indique la date de soumission des informations à l'administration fiscale.

22.8. La sous-section 3.1 du calcul indique les données personnelles de la personne physique qui est le bénéficiaire du revenu.

22.9. La ligne 060 indique le NIF d'un particulier attribué à ce particulier lors de son inscription auprès de l'administration fiscale de la manière prescrite (le cas échéant).

22.10. La ligne 070 indique le SNILS de l'assuré dans le système d'assurance pension obligatoire.

22.11. La ligne 080 indique le nom complet de la personne conformément à la pièce d'identité.

Le Service fédéral des impôts de la Fédération de Russie a approuvé un formulaire de calcul des obligations d'assurance ; à partir de 2017, les calculs sont soumis à l'aide d'un nouveau formulaire ; Dans notre édition, nous verrons comment remplir correctement la section 3 du calcul des primes d'assurance, nécessaire dans le cadre du nouveau rapport. Les explications sur la constitution de la section sont contenues dans la lettre du Service fédéral des impôts n° BS-4-11/4859.

La troisième section du formulaire de calcul reflète des données personnalisées sur tous les salariés en tant que citoyens assurés. L'obligation de la créer incombe à tous les payeurs de l'assurance obligatoire (entreprises et entrepreneurs individuels), y compris ceux qui ne disposent pas d'indicateurs totaux au cours de la période de référence. Le nouveau formulaire inclut tous les salariés auxquels des paiements en espèces ont été effectués au cours de la période en cours. Pour les salariés embauchés qui n'ont pas reçu de régularisations au cours du trimestre écoulé, la section 3 du calcul des primes d'assurance est complétée sans la sous-clause 3.2.

- Les résultats des calculs globaux des passifs d'assurance correspondent aux indicateurs détaillés pour chaque salarié ;

- Des informations personnelles fiables sur les employés embauchés sont reflétées (nom complet, INN, SNILS).

Si le calcul des primes d'assurance 2017 section 3 soumis aux autorités de l'État ne répond pas aux exigences établies par les instructions à remplir, il est considéré comme non soumis. Par conséquent, les organisations ou les entrepreneurs individuels sont tenus d'envoyer les calculs avec les données corrigées dans le délai fixé par la loi. Le rapport est remis trimestriellement au plus tard le dernier jour du mois suivant le trimestre de reporting.

Quelles informations sont reflétées dans la section 3 ?

Chaque organisation ou entrepreneur individuel qui a embauché des employés effectue des calculs monétaires pour leur temps travaillé et effectue également divers paiements et avantages (primes). Ces montants sont reflétés dans le calcul des primes d'assurance à la section 3 ; les instructions à remplir exigent que vous indiquiez tous les montants calculés pour le trimestre écoulé, y compris les reçus des travailleurs assurés précédemment mis à pied.

Il convient de noter qu'il est peu probable qu'un indicateur zéro soit défini dans la section 3, puisque chaque entreprise compte des salariés, au moins le chef d'entreprise, qui est classé parmi les salariés assurés. Même sans régularisations au cours de la période de déclaration, les calculs des primes d'assurance ne peuvent pas être soumis sans la section 3. Mais alors seul le paragraphe 3.1 est rempli

Lors de la génération d'un rapport sur les travailleurs licenciés au cours de la période précédente, la troisième section indique le code d'attribut de la personne - "1" et le code de catégorie - "NR", c'est-à-dire comme lors du remplissage des données personnalisées des employés en activité.

De nombreuses questions se posent concernant le reflet des sommes d'argent calculées pour porter un enfant, accoucher et prendre soin d'un nouveau-né jusqu'à l'âge d'un an et demi. Dans ce cas, un calcul des primes d'assurance est également établi, l'article 3 est couvert à la fois par le paragraphe 3.1 et par le paragraphe 3.2 ; Mais les montants calculés des prestations de maternité et des provisions financières pour soins au paragraphe 3.2 sont indiqués à la ligne 210, puisque ces indicateurs vont à la section des autres paiements qui ne sont pas soumis aux cotisations et impôts obligatoires.

Règles de remplissage

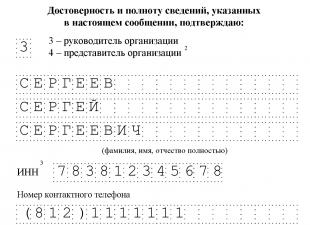

Selon les règles légalement établies, le calcul des primes d'assurance, section 3, dont un échantillon est téléchargeable sur notre site Internet, est renseigné par répartition pour chaque salarié assuré. Les instructions pour remplir le nouveau formulaire, approuvées par l'arrêté du Service des impôts en octobre 2016, fournissent des explications claires sur la formation de chaque ligne du nouveau formulaire. Par exemple, la clause 22.6 décrit comment le calcul des primes d'assurance est reflété dans la section 3, page 40 « Nombre ». Cette cellule contient le numéro de série de la personne assurée. De plus, le mode d'affichage des numéros est choisi par l'employeur lui-même. Il s'agira peut-être d'un numéro de série ou du numéro personnel de l'employé assuré selon le journal de bord. La ligne 150 « série et numéro » reflète les informations du passeport de l’employé. Lors du remplissage, le signe « Non » n'est pas écrit et un espace est placé entre les caractères des données du passeport.

La partie initiale contient des informations personnalisées détaillées pour chaque collaborateur. Si le calcul est soumis pour la première fois, alors « 0 » est indiqué à la ligne 010. Si vous devez remplir la clarification de la section 3 du calcul des primes d'assurance, alors « 1 », « 2 », etc. sont inscrits dans cette cellule, en fonction de l'heure à laquelle la clarification est soumise.

La ligne 020 contient le code de la période de calcul ; chacune d'elles a son propre code. Ce:

- 21 – 1er quart-temps ;

- 31 – 2ème quart-temps ;

- 33 – 3ème quart-temps ;

- 34 ans.

La ligne « 030 » correspond aux 12 mois (année) au cours desquels le formulaire est soumis. Toutes ces cellules doivent être identiques aux cellules « 010 », « 020 » et « 030 » de la page de titre. Le numéro d'ordre de l'information est inscrit à la ligne « 040 », et la date du calcul à la ligne « 050 ». Afin de ne pas vous tromper et de remplir correctement le calcul des primes d'assurance, l'exemple de remplissage de la section 3 présenté sur notre site Internet vous y aidera.

Pour résumer, notons que la législation fiscale ne dispense pas les employeurs de l'obligation de soumettre des calculs avec des indicateurs nuls. Dans ce cas, seule la section 3, la partie initiale, est remplie ; dans les sous-sections restantes de la section 3 du formulaire, des tirets sont ajoutés. « 0 » est placé dans les cellules de somme.

Cette erreur doit être corrigée

- Numéro de téléphone de l'organisation incorrect

- Le calcul ne sera pas accepté si les cotisations à l'assurance maladie obligatoire de chaque assuré ne coïncident pas avec le montant total des cotisations indiquées. Comment puis-je corriger les erreurs dans le rapport ? Pour corriger diverses erreurs dans le rapport, vous devez :

- Pour corriger une erreur dans le SNILS d'un salarié, vous devez indiquer le numéro de série du redressement « 001 » sur la page de titre, joindre également la section n°1, comme dans le calcul initial, et celle-ci comprendra également la section 3, remplie pour l'employé dans le SNILS duquel il y a eu une erreur. Il convient de noter que pour le même employé, vous devez joindre une copie du certificat d'assurance, du NIF et du passeport.

Important : la section n°3 mise à jour relative aux autres salariés n'ayant pas commis d'erreurs n'a pas besoin d'être soumise.

Le calcul pour la période de déclaration en cours ne reflète pas le montant du recalcul effectué pour la période précédente. Lors du remplissage des indicateurs de ligne de calcul, les valeurs négatives ne sont pas fournies (section II « Exigences générales pour la procédure de remplissage du calcul » de la Procédure). À partir du reporting sur 9 mois, les fichiers contenant des montants négatifs seront considérés comme incompatibles avec le format.

De telles modifications ont été apportées par le Service fédéral des impôts au schéma du fichier XML. Et ceux qui ont soumis des calculs pour le premier semestre avec des montants négatifs devront soumettre un calcul mis à jour pour le premier trimestre (le fisc envoie les exigences correspondantes). Disons qu'en juillet, ils ont recalculé l'indemnité de vacances du mois de juin pour un employé qui a démissionné. Le résultat a été une base et des contributions négatives.

Il est nécessaire de soumettre au Service fédéral des impôts un calcul actualisé pour les six mois avec des montants réduits, et dans le calcul pour 9 mois, d'en tenir compte dans les colonnes « Total depuis le début de la période de facturation ».

Magazine en ligne pour les comptables

Si le rapport initial ne contenait pas de fausses informations personnelles sur l'employé, il n'est alors pas nécessaire de remplir la section 3 à ce sujet.

- Pour ajouter un employé au calcul, remplissez la section 3 seulement pour les nouvelles personnes. Le numéro d'ordre de l'ajustement sera dans ce cas « 0- », car les données sur ces personnes sont soumises pour la première fois au cours de la période de référence.

- Si vous devez clarifier des informations personnelles, la section 3 doit être remplie deux fois (Lettre du Service fédéral des impôts du 28 juin 2017 n° BS-4-11/).

Vous devez d'abord réinitialiser les informations incorrectes initiales :

- Sous-section 3.1. Les informations personnelles précisées dans le formulaire de calcul initial sont saisies.

- Sous-section 3.2.

Aux lignes 190 à 300, « 0 » est placé dans les totaux ; dans les champs restants, un tiret est placé.

La section 1 contient les nouveaux montants totaux des cotisations, en tenant compte des montants accumulés par les nouvelles personnes.

Explications du Service fédéral des impôts sur les ajustements du calcul des primes d'assurance

Lors de la soumission des calculs des primes d'assurance en 2017, de nombreux assurés reçoivent une notification indiquant que les rapports soumis contiennent des données erronées. Le calcul n'est pas forcément renvoyé ; il peut être accepté. Mais même si l'administration fiscale accepte le calcul, l'assuré doit procéder à un ajustement en saisissant de nouvelles informations corrigées.

Le redressement doit être effectué même si l'entreprise découvre elle-même l'erreur avant que le service des impôts ne le fasse. Chers lecteurs! Nos articles parlent des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est unique. Si vous souhaitez savoir comment résoudre votre problème spécifique, veuillez contacter le formulaire de consultant en ligne à droite.

Calcul mis à jour des primes d'assurance

En 2017, la section 3 dans le cadre du calcul des cotisations doit être remplie par tous les organismes et entrepreneurs individuels qui ont versé des revenus (paiements et récompenses) à des particuliers depuis le 1er janvier 2017. Autrement dit, l'article 3 est un article obligatoire. Qui inclure dans la section 3 La section 3 prévoit l'inclusion d'informations personnalisées pour chaque personne physique pour laquelle l'organisation ou l'entrepreneur individuel était assuré au cours des trois derniers mois de la période de déclaration (de calcul). Peu importe que des paiements et des récompenses aient été versés à ces personnes pendant cette période.

Autrement dit, si, par exemple, en janvier, février et mars 2017, un salarié sous contrat de travail était en congé sans solde, cela doit également être inclus dans la section 3 du calcul du 1er trimestre 2017.

Ajustement du calcul des primes d'assurance 2018

- maison

- Comptabilité fiscale

Ce matériel vous aidera à comprendre comment le calcul des primes d'assurance est ajusté. Vous apprendrez quelles fonctionnalités d'ajustement existent et vous découvrirez également la responsabilité si vous faites des erreurs en remplissant les rapports. A partir du 1er janvier 2017, le contrôle du paiement des primes d'assurance (à l'exception des cotisations « accidents ») sera exercé par l'administration fiscale.

Par conséquent, nous fournissons un rapport sur les cotisations RSV-1 aux inspections fiscales territoriales. La date limite de remise de ce rapport est trimestrielle - au plus tard le 30ème jour du mois suivant la période de facturation. Ce délai est le même pour tous, quelle que soit la forme - sur papier ou par voie électronique.

Si le jour de déclaration tombe un week-end ou un jour férié, la règle bien connue s'applique : nous livrons le premier jour ouvrable qui suit.

Comment et dans quels cas le calcul des primes d'assurance est-il ajusté ?

- NIF d'un particulier (ligne 060) ;

- date de naissance du particulier (ligne 110);

- citoyenneté (code du pays) (ligne 120);

- sexe de la personne (ligne 130);

- Code du type de document d'identité (ligne 140) ;

- les détails de la pièce d'identité (série et numéro de document) (ligne 150) ;

- un signe d'assuré dans le système d'assurance pension obligatoire (ligne 160), médicale (ligne 170) et sociale (ligne 180).

Pour corriger les erreurs dans ces informations, incluez dans la section de calcul mise à jour 3 avec les données personnelles correctes de la personne pour laquelle les corrections sont effectuées, et avec les indicateurs corrects dans la sous-section 3.2 - avec un numéro d'ajustement différent de « 0 », mais avec le même numéro de série (ligne 040), que dans le calcul principal.

- Il est conseillé de soumettre des corrections si des erreurs sont commises dans les données personnelles. L'administration fiscale transmet toutes les informations à la Caisse de pension ; des informations incorrectement renseignées peuvent entraîner l'apparition d'informations erronées sur les comptes personnels des assurés.

- Si une erreur dans le calcul a entraîné un dépassement du montant à payer, il n'est alors pas nécessaire de soumettre des calculs mis à jour, la décision à ce sujet est prise par l'entreprise elle-même.

- Mais si le montant est dépassé et que le redressement n'est pas soumis, à l'avenir, lors des audits, des rapprochements trimestriels et, le cas échéant, de l'obtention des attestations d'absence de dettes, des difficultés et des questions surgiront constamment.

Comment procéder à un ajustement du calcul des primes d'assurance Un ajustement selon l'ERSV est établi sur le même formulaire et selon les mêmes règles que le calcul initial (Arrêté du Service fédéral des impôts n° ММВ-7-11/ du 10/10/2016). Il approuve le formulaire de calcul et les modalités de son remplissage.

Accueil → Consultations comptables → Primes d'assurance À jour : 15 janvier 2018 Nous avons évoqué le mode de calcul des primes d'assurance soumis au bureau des impôts depuis 2017 dans notre consultation. Nous vous expliquerons comment apporter des ajustements au calcul des primes d'assurance en 2018 dans ce document. La procédure d'ajustement du Calcul des primes d'assurance Dans quel cas est-il nécessaire d'ajuster le Calcul des cotisations en 2018 ? Si une organisation ou un entrepreneur individuel a découvert que le calcul des primes d'assurance soumis par eux pour une raison quelconque était sous-estimé dans le montant des cotisations à payer, il est nécessaire de soumettre un calcul mis à jour au bureau des impôts (clause 1, 7, article 81 du le Code des impôts de la Fédération de Russie). Dans certains cas, même si le montant des primes d'assurance accumulées dans le calcul est correct, il sera nécessaire de le soumettre à nouveau. Un nouveau calcul devra être soumis si l’un des écarts suivants est identifié (clause.

Si vous soumettez un calcul mis à jour pour la période de facturation (de déclaration) correspondante, indiquez le numéro d'ajustement (par exemple, « 1– », « 2– », etc. Dans le champ 020, indiquez le code de facturation (). période de déclaration), par exemple :

- code 21 – pour le premier trimestre ;

- code 31 – pour six mois ;

- code 33 – pendant neuf mois ;

- code 34 – par an.

Dans le champ 030, indiquez l'année pour la période de facturation (déclaration) pour laquelle des informations personnalisées sont fournies. La valeur du champ 020 de la section 3 doit correspondre à l'indicateur du champ « Calcul (période de déclaration (code) ») de la page de titre du calcul, et le champ 030 de la section 3 - la valeur du champ « Année civile » de la page de titre. Dans le champ 040, indiquez le numéro de série de l'information et dans le champ 050 - la date de soumission des informations.

- Erreur - dans la section n° 3 si, par exemple, le rapport n'incluait pas les salariées qui sont en congé de maternité et reçoivent des allocations de garde d'enfants jusqu'à ce que l'enfant atteigne l'âge de 1,5 an. Cette erreur doit être corrigée. Dans cette situation, le comptable doit soumettre l'ajustement avec le numéro « 001 ». Il comprendra la section n°1 et ses annexes, qui étaient contenues dans le calcul initial. Les informations de la section n° 1 mise à jour et des annexes doivent être exactement les mêmes que dans le calcul initial, c'est-à-dire le total pour tous les salariés. En plus de cela, le calcul mis à jour inclura la section n° 3 relative aux « sortants de maternité » avec le numéro d'ajustement « 000 » et la ligne 210 complétée de la sous-section

- Pour corriger une erreur dans le montant, vous devez également faire le redressement suivant le numéro.

Encore une fois, vérifiez tous les montants des cotisations accumulées et inscrivez-les dans la section 1, à l'annexe 2, revérifiez le montant des salaires accumulés Question n° 1. Où le nouveau rapport RSV-1 doit-il être soumis ? Réponse : Le rapport est soumis au Service fédéral des impôts du lieu d'enregistrement de la personne morale Question n° 2. Qui doit soumettre le RSV-1 ? Réponse : Toutes les organisations, quel que soit le nombre d'employés et la disponibilité des régularisations Question n°3.

Est-il nécessaire de soumettre le RSV-1 si nous avons un Directeur, qu'il est le seul fondateur et que son salaire n'est pas calculé ? Réponse : Oui, il faut fournir un rapport zéro, pour les indicateurs totaux mettre 0, pour tous les autres indicateurs mettre un tiret Question n°4. Le bureau des impôts bloque-t-il un compte courant pour des erreurs dans RSV-1 ? Réponse : Le Service fédéral des impôts a souscrit à l'avis du ministère des Finances et a reconnu que le Service fédéral des impôts n'a pas le droit de bloquer un compte courant en cas de retard de livraison.

Dans l'article, vous apprendrez pourquoi vous remplissez l'annexe 3 du calcul des primes d'assurance en 2019. À l’aide d’un exemple, nous montrerons comment rédiger la demande ligne par ligne et vous indiquerons les erreurs commises par les comptables.

Pourquoi remplir l'annexe n°3 pour le calcul des cotisations ?

Le calcul des primes d'assurance indique que les employeurs en 2019 soumettront trimestriellement sur la base de la comptabilité d'exercice au Service fédéral des impôts. La date limite de déclaration est le trentième jour du mois qui suit le trimestre de déclaration. Si la date limite tombe un jour férié ou un week-end, la règle standard de transfert s'applique.

Le formulaire (KND 1151111) et la procédure pour le remplir ont été approuvés par arrêté du Service fédéral des impôts de la Fédération de Russie du 10 octobre 2016 n° ММВ-7-11/551@.

Pour tout le monde, il est obligatoire de fournir une Page de Titre, Section 1 avec les Annexes 1 et 2, Section 3.

Les sections restantes sont prises au fur et à mesure que la situation appropriée se présente. Cela est particulièrement vrai pour l'annexe 3 de la section 1 du Calcul des primes d'assurance 2019. Nous en reparlerons ci-dessous, vous trouverez un exemple détaillé de remplissage de cette annexe ;

Annexe 3 Le calcul des primes d'assurance reflète les prestations sociales liées aux congés de maladie, de maternité, aux funérailles, aux frais de garde d'enfants et aux personnes handicapées. Les principes de base du remplissage sont les suivants :

- Toutes les données sont cumulatives ;

- Les lignes quantitatives vides sont barrées, là où il n'y a pas de montants, mettez 0 ;

- Les travailleurs étrangers sont des personnes qui ne sont pas citoyens de la Fédération de Russie ou de l'UEE. Les lignes 020 et 021 ont été inscrites pour eux ;

- Dans la deuxième colonne des lignes 010 – 031 et 070, inscrivez le nombre de jours et dans les lignes restantes le nombre de prestations versées.

Un exemple de remplissage de l'annexe 3 du RSV en 2019

Les types de prestations suivants ont été versés à Udacha LLC, qui ont ensuite été reflétés dans l'annexe 3 du calcul des primes d'assurance pour 2019 (toutes les prestations ont été versées au 1er trimestre de l'année).

|

Employé |

Cas d'assurance |

Combien a été émis |

|---|---|---|

|

Ramaeva K.G. (citoyen de la Fédération de Russie) |

J'ai été à l'hôpital pendant 21 jours (arrêt maladie) |

|

|

Polipova O.P. |

Elle a pris un congé de maternité jusqu'à l'âge d'un an et demi (c'est son premier bébé) |

Pendant 3 mois du 1er trimestre, j'ai reçu 41 200 roubles. |

|

Geraskina A.S. |

Congé de maladie pour grossesse et accouchement |

|

|

Saltsova E.R. |

Inscrite à la clinique prénatale au début de la grossesse |

|

|

Barsukov Yu.B. |

J'ai demandé des prestations funéraires pour mon père, employé de l'entreprise. |

Vous devez maintenant enregistrer tous ces versements dans l'annexe 3 du calcul des primes d'assurance pour 2019. Commençons par les arrêts maladie.

- Colonne 1 – nous écrivons 1, puisque c'est le seul cas que nous avons au cours de la période de référence ;

- Colonne 2 – 21 (c'est le nombre de jours de maladie) ;

- Colonne 3 (ligne 010) – 45 960,00

Si un congé de maladie a été payé à un travailleur externe à temps partiel, il doit être réparti séparément. Pour ce faire, les cellules de la ligne 011 sont en outre remplies. Dans notre exemple, de telles cellules n'existent pas.

Incluons maintenant les congés de maladie pour grossesse et accouchement dans le RSV. Ce sera la ligne 030. Tout est rempli de la même manière que les arrêts maladie, mais au lieu du nombre de jours nous indiquons le nombre de prestations.

- Colonne 1 - nous écrivons 1, puisque c'est le seul cas que nous ayons au cours de la période de référence ;

- Colonne 2 – indiquez 1, car c'est le seul avantage de ce type ;

- Colonne 3 – 301 186,00 – montant du paiement.

En outre, l'annexe 3 suggère de saisir des données sur les femmes inscrites au début de leur grossesse. Dans notre exemple, il y a un tel employé. Dans la deuxième colonne de la ligne 040, nous écrirons 1 (nous avons une femme qui s'est inscrite tôt), et dans la troisième nous indiquerons le montant.

Le prochain paiement qui doit être reflété dans le troisième barème est l'allocation mensuelle de garde d'enfants. Pour ce faire, nous utiliserons les lignes 060 et 061, puisque selon les conditions de l'exemple, le bébé est notre premier. La colonne 1 est formatée de la même manière que toutes les précédentes ; nous ne nous y attarderons pas.

- Colonne 2 – inscrivez le chiffre 3. Ce chiffre reflète trois prestations pour une personne : pour janvier, février et mars 2019 ;

- Colonne 3 – reflète le montant total émis sur trois mois – 41 200,00 ;

- La ligne 061 répète complètement la 060 ;

- La ligne 062 n'est pas renseignée car dans l'exemple il n'y a aucun paiement pour la garde du deuxième enfant.

Le seul avantage qui nous reste est l’indemnité funéraire. Ces données doivent être incluses dans la dernière ligne de l'annexe 3 - 090. Cela se fait exactement de la même manière que dans les cas ci-dessus. Dans les colonnes 1 et 2, nous en écrivons un, puisqu'il y avait une personne et qu'il y a eu un paiement, dans la troisième colonne - le montant.

Pour résumer, pour cela nous ajoutons tous les avantages :

45 960 + 301 186 + 613,14 + 41 200 + 5071,31 = 394 030,45 roubles. Ce chiffre doit être inscrit à la ligne 100, colonne 3. La ligne 110 dans notre cas reste vide, car tous les paiements ont été transférés en personne.