Apdrošināšanas prēmiju aprēķina 3.sadaļas obligāta aizpildīšana paredzēta visiem nodokļu maksātājiem, kas maksā fiziskajām personām naudas atlīdzību. Kādos citos gadījumos ir jāģenerē personalizēta informācija? Kā dati par grūtniecības un dzemdību atvaļinājumu tiek iekļauti apdrošināšanas prēmiju aprēķinā, 3. sadaļa? Apsvērsim visas nianses sīkāk.

Kam jāaizpilda apdrošināšanas prēmiju aprēķina 3. sadaļa 2017. gadā

Apdrošināšanas prēmiju aprēķins, paraugs no 3. sadaļas ir ievietots zemāk, tiek veikts, ņemot vērā apdrošināto personu personalizētos datus. Tajā pašā laikā šī pārskata iesniegšana ir obligāta arī tad, ja periodam nav rādītāju, tas ir, iesniedzot nulles veidlapu.

Kas ir apdrošinātās personas? Pirmkārt, tie ir visi darbinieki, kas strādā organizācijā. Turklāt tās ir personas, kas sniedz pakalpojumus civiltiesisko attiecību ietvaros. Apdrošināšanas prēmiju aprēķinu veidošana bez 3. sadaļas nav atļauta. Ja kārtējā periodā faktiski nav veikti maksājumi fiziskai personai, nepieciešams aizpildīt tikai vispārīgus datus, apakšsadaļā nesniedzot detalizētus rādītājus. 3.2.

Pamatojoties uz iepriekš minēto un ņemot vērā 151.2.2001. likuma Nr. 167-FZ, kā arī 10.10.16. rīkojuma Nr. ММВ-7-11/551@ aizpildīšanas kārtības 3. sadaļas prasības. aprēķins ir jāveido šādos gadījumos:

- Veicot maksājumus privātpersonām saskaņā ar darba līgumiem un civillīgumiem.

- Uzņēmuma darbības apturēšanas laikā.

- Ja uzņēmumā ir tikai viens darbinieks, viņš ir arī direktors.

- Ja pārskata periodā bija atlaisti darbinieki.

- Ja uzņēmumam ir grūtniecības un dzemdību atvaļinājums, tad apdrošināšanas prēmiju aprēķina 3.sadaļa grūtniecības un dzemdību atvaļinājuma laikā tiek veidota bez ziņām par maksājumiem (Kārtības 22.2.apakšpunkts). Ja grūtniecības un dzemdību atvaļinājums tika izsniegts kārtējā periodā, šādas summas ir atspoguļotas 210. lpp.

- Ja darbinieks atradās bezalgas atvaļinājumā.

Kā aizpildīt apdrošināšanas prēmiju aprēķina 3. sadaļu

Visaptverošas instrukcijas apdrošināšanas prēmiju aprēķinu sastādīšanai, 3. sadaļa un citas lapas, ir ietvertas Krievijas Federācijas Federālā nodokļu dienesta apstiprinātajā ziņojuma aizpildīšanas procedūrā. Dokuments tiek ģenerēts par norēķinu periodu - kalendārā gada pēdējiem 3 mēnešiem. Rinda pa rindiņai datu ievade tiek veikta saskaņā ar Kārtības XXII nodaļas ieteikumiem:

- Lappuse 010 – izmanto apdrošināšanas prēmiju aprēķina 3.sadaļas precizēšanai datu labošanas gadījumos (piemēram, 1, 2 utt.).

- Lappuse 020, 030 – izstrādāts, lai atspoguļotu periodu, par kuru dati tiek iesniegti.

- 040. rindiņa apdrošināšanas prēmiju aprēķināšanai saskaņā ar 3. sadaļu tiek izmantota informācijas sērijas numerācijai (2017. gada 10. janvāra vēstule Nr. BS-4-11/100@ ļauj šādiem nolūkiem izmantot personāla personāla numurus).

- Cits 3.1, kas sastāv no 060.-180.lapas, ir paredzēts apdrošinātās personas personas informācijas ievadīšanai, un 160.-180.lappusē tiek parādīts pilsoņa atribūts apdrošināšanas sistēmā, sadalījumā pa apdrošināšanas veidiem (obligātā apdrošināšana, obligātā medicīniskā apdrošināšana, obligātā apdrošināšana).

- Cits 3.2 – šeit apakšdaļā. 3.2.1. norāda fiziskās personas faktiskos atlīdzības summu maksājumus par periodu un atbilstošos uzkrāto pensiju iemaksu apmērus. Tajā pašā laikā citās 3.2.2. parāda tos uzkrājumus, par kuriem darba devējs veic papildu iemaksas valstij. tarifi.

Aprēķina 3. sadaļas paraugs ir ievietots šeit. Piemēram, informācija tiek ievadīta par vienu darbinieku, ja nepieciešams ģenerēt datus par lielāku personu skaitu, tiek apkopots vienāds skaits lapu ar sērijas numerāciju.

Piezīme! Apdrošināšanas prēmiju aprēķina 3.sadaļas 040.lapu var aizpildīt, izmantojot parasto nepārtraukto numerāciju no kalendārā gada sākuma (Kārtības 22.6.punkts).

Apdrošināšanas prēmiju aprēķins - 3.sadaļas aizpildīšanas piemērs

Pieņemsim, ka organizācijā strādā 5 darbinieki, no kuriem 1 kv. 2017 viena persona ir bezalgas atvaļinājumā; februārī izstājās viens darbinieks, pārējie saņem algas saskaņā ar štatu tabulu. Sagatavojot aprēķinu 1.ceturksnim, grāmatvedim jāizveido 3.sadaļas 5 eksemplāri. Tiks izmantoti šādi dati.

Jaunajā apdrošināšanas prēmiju pārskatā 3.sadaļas 040.rinda - vai numurs ir unikāls? Tas ir, sagatavojot pārskatu par nākamajiem periodiem, numurs tiek saglabāts? Vai šo numuru atlaistajiem darbiniekiem var izmantot citiem darbiniekiem?

Nē nav. Apdrošināšanas prēmiju aprēķina 3.sadaļā norādīti personalizētie dati par ceturksni. 3. sadaļas 040. rindā norāda tikai šo sadaļu kārtas numuru aprēķinos kopumā.

Pamatojums

No Krievijas Federālā nodokļu dienesta 2016. gada 10. oktobra rīkojuma Nr. ММВ-7-11/551@

Par apdrošināšanas prēmiju aprēķināšanas veidlapas, tās aizpildīšanas kārtības, kā arī apdrošināšanas prēmiju aprēķinu iesniegšanas formāta apstiprināšanu elektroniskā veidā

<…>

XXII. Aprēķina 3. sadaļas "Personalizēta informācija par apdrošinātajām personām" aizpildīšanas kārtība

22.5. Laukā 030 norāda gadu, par kuru tiek sniegta informācija par norēķinu (atskaites) periodu.

Lauka 030 vērtībai jāatbilst aprēķina titullapas lauka "Kalendāra gads" vērtībai.

22.6. Laukā 040 norādīts informācijas sērijas numurs*.

22.7. Laukā 050 norāda informācijas iesniegšanas datumu nodokļu iestādei.

22.8. Aprēķina 3.1.apakšnodaļā norādīti tās privātpersonas personas dati, kura ir ienākumu saņēmēja.

22.9. 060. rindā ir norādīts fiziskas personas TIN, kas šai personai piešķirts, reģistrējoties nodokļu iestādē noteiktajā veidā (ja tāds ir).

22.10. 070. rindā norāda apdrošinātās personas SNILS numuru obligātās pensiju apdrošināšanas sistēmā.

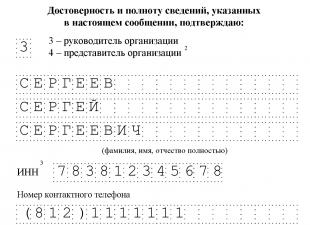

22.11. 080.rindā norāda personas pilnu uzvārdu saskaņā ar personu apliecinošu dokumentu.

Krievijas Federācijas Federālais nodokļu dienests ir apstiprinājis apdrošināšanas saistību aprēķināšanas veidlapu, sākot ar 2017. gadu, aprēķini tiek iesniegti, izmantojot jaunu veidlapu. Mūsu izdevumā aplūkosim, kā pareizi aizpildīt apdrošināšanas prēmiju aprēķina 3. sadaļu, kas nepieciešama kā daļa no jaunā pārskata. Paskaidrojumi par sadaļas izveidi ir ietverti Federālā nodokļu dienesta vēstulē Nr. BS-4-11/4859.

Aprēķinu veidlapas trešajā sadaļā atspoguļoti personalizētie dati par visiem darbiniekiem kā apdrošinātiem pilsoņiem. Pienākums to izveidot ir visiem obligātās apdrošināšanas maksātājiem (uzņēmējsabiedrībām un individuālajiem komersantiem), arī tiem, kuriem pārskata periodā nav kopējo rādītāju. Jaunajā veidlapā iekļauti visi darbinieki, kuriem kārtējā periodā veikti skaidras naudas maksājumi. Par algotajiem darbiniekiem, kuri nav uzkrāti pagājušajā ceturksnī, apdrošināšanas prēmiju aprēķina 3.sadaļa tiek aizpildīta bez 3.2.apakšpunkta.

- Apdrošināšanas saistību kopējo aprēķinu rezultāti atbilst rādītājiem, kas sadalīti katram darbiniekam;

- Tiek atspoguļota uzticama personiskā informācija par pieņemtajiem darbiniekiem (pilns vārds, INN, SNILS).

Ja valsts institūcijās iesniegtais apdrošināšanas prēmiju 2017.gada 3.daļas aprēķins neatbilst aizpildīšanas instrukcijā noteiktajām prasībām, tas tiek uzskatīts par neiesniegtu. Līdz ar to organizācijām vai individuālajiem uzņēmējiem ir pienākums likumā noteiktajā termiņā nosūtīt aprēķinus ar labotiem datiem. Pārskatu iesniedz reizi ceturksnī ne vēlāk kā pārskata ceturksnim sekojošā mēneša pēdējā dienā.

Kāda informācija ir atspoguļota 3. sadaļā?

Katra organizācija vai individuālais uzņēmējs, kas pieņēmis darbiniekus, veic naudas aprēķinus par nostrādāto laiku, kā arī veic dažādus maksājumus un pabalstus (prēmijas). Šīs summas ir atspoguļotas apdrošināšanas prēmiju aprēķinā 3. sadaļā, aizpildīšanas instrukcijā ir jānorāda visas aprēķinātās summas par pēdējo ceturksni, ieskaitot apdrošināto darbinieku ieņēmumus, kuri iepriekš tika atlaisti.

Ņemiet vērā, ka nulles rādītāji 3. sadaļā ir maz ticami, jo katrā uzņēmumā ir darbinieki, vismaz uzņēmuma vadītājs, kurš ir klasificēts kā apdrošināts darbinieks. Arī bez uzkrājumiem pārskata periodā apdrošināšanas prēmiju aprēķinus nevar iesniegt bez 3.sadaļas. Bet tad tiek aizpildīts tikai 3.1.apakšpunkts

Veidojot pārskatu par iepriekšējā periodā atlaistajiem darbiniekiem, trešajā sadaļā tiek norādīts personas atribūta kods - “1” un kategorijas kods - “NR”, tas ir, aizpildot strādājošo darbinieku personalizētos datus.

Daudz jautājumu rodas par aprēķināto naudas summu atspoguļošanu bērna piedzimšanai, dzemdībām un jaundzimušā kopšanai līdz 1,5 gada vecumam. Šajā gadījumā tiek sastādīts arī apdrošināšanas prēmiju aprēķins, 3. sadaļa ir ietverta gan 3.1., gan 3.2. Bet 210.rindā ir norādītas 3.2.apakšpunktā aprēķinātās maternitātes pabalstu un finanšu uzkrājumu kopšanai summas, jo šie rādītāji nonāk citu maksājumu sadaļā, kas nav apliekami ar obligātajām iemaksām un nodokļiem.

Aizpildīšanas noteikumi

Saskaņā ar likumā noteiktajiem noteikumiem apdrošināšanas prēmiju aprēķins, 3. sadaļa, kura paraugu var lejupielādēt mūsu mājas lapā, tiek aizpildīts sadalījumā par katru apdrošināto darbinieku. Jaunās veidlapas aizpildīšanas instrukcija, kas apstiprināta ar Fiskālā nodokļu dienesta rīkojumu 2016. gada oktobrī, sniedz skaidrus skaidrojumus katras jaunās veidlapas rindas veidošanai. Piemēram, 22.6.punktā ir aprakstīts, kā apdrošināšanas prēmiju aprēķins tiek atspoguļots 3.sadaļas 40.lappusē “Numurs”. Šajā šūnā ir apdrošinātās personas sērijas numurs. Turklāt skaitļu parādīšanas metodi izvēlas pats darba devējs. Varbūt tas būs sērijas numurs vai apdrošinātā darbinieka personāla numurs saskaņā ar žurnālu. 150. rindiņa “sērija un numurs” atspoguļo darbinieka pases informāciju. Aizpildot, zīme “Nē” netiek rakstīta, bet starp pases datu rakstzīmēm tiek ievietota atstarpe.

Sākotnējā daļa satur personalizētu informāciju, kas sadalīta katram darbiniekam. Ja aprēķinu iesniedz pirmo reizi, tad 010.rindā norāda “0”. Ja nepieciešams aizpildīt apdrošināšanas prēmiju aprēķina 3.apakšpunkta precizējumu, tad šajā šūnā tiek ievadīti “1”, “2” utt., atkarībā no precizējuma iesniegšanas laika.

020. rindā ir norādīts aprēķina perioda kods, katram no tiem ir savs kods. Šis:

- 21 – 1.ceturksnis;

- 31 – 2. ceturksnis;

- 33 – 3. ceturksnis;

- 34 – gads.

Rinda “030” atbilst 12 mēnešiem (gadam), kurā veidlapa ir iesniegta. Visām šīm šūnām jābūt identiskām titullapas šūnām “010”, “020” un “030”. "040" rindā ieraksta informācijas kārtas numuru, bet rindā "050" - aprēķina datumu. Lai nekļūdītos un pareizi aizpildītu apdrošināšanas prēmiju aprēķinu, mūsu vietnē sniegtais 3. sadaļas aizpildīšanas piemērs palīdzēs.

Apkopojot, atzīmējam, ka nodokļu likumdošana neatbrīvo darba devējus no pienākuma iesniegt aprēķinus ar nulles rādītājiem. Šajā gadījumā veidlapas 3. sadaļas pārējās apakšsadaļās aizpilda tikai 3. iedaļu, pievieno domuzīmes; “0” tiek ievietots summas šūnās.

Šī kļūda ir jālabo

- Nepareizs organizācijas tālruņa numurs

- Aprēķins netiks pieņemts, ja iemaksas obligātajā veselības apdrošināšanā par katru apdrošināto personu apmērā nesakritīs ar noteikto iemaksu kopsummu. Kā es varu labot kļūdas pārskatā? Lai labotu dažādas kļūdas pārskatā, jums ir:

- Lai labotu kļūdu darbinieka SNILS, titullapā jānorāda korekcijas kārtas numurs “001”, jāpievieno arī sadaļa Nr.1, kā sākotnējā aprēķinā, un tajā tiks iekļauta arī 3. sadaļa, kas aizpildīta darbinieks, kura SNILS bija kļūda. Ir vērts pievērst uzmanību tam, ka vienam un tam pašam darbiniekam jāpievieno apdrošināšanas apliecības, TIN un pases kopija.

Svarīgi: precizētā sadaļa Nr.3 attiecībā uz citiem darbiniekiem, kuri nav pieļāvuši kļūdas, nav jāiesniedz.

Kārtējā pārskata perioda aprēķins neatspoguļo par iepriekšējo periodu veiktā pārrēķina summu. Aizpildot aprēķinu rindas rādītājus, negatīvās vērtības netiek norādītas (kārtības II sadaļa “Vispārīgās prasības aprēķina aizpildīšanas kārtībai”). Sākot ar 9 mēnešu atskaitēm, faili, kuros ir negatīvas summas, tiks uzskatīti par neatbilstošiem formātam.

Šādas izmaiņas xml faila shēmā veica Federālais nodokļu dienests. Un tiem, kuri iesniedza aprēķinus par pirmo pusgadu ar negatīvām summām, būs jāiesniedz precizēts aprēķins par pirmo ceturksni (nodokļu iestādes izsūta attiecīgās prasības). Pieņemsim, ka jūlijā viņi pārrēķināja atvaļinājuma naudu par jūniju darbiniekam, kurš pārtrauca darbu. Rezultāts bija negatīvs pamats un novērtētas iemaksas.

Federālajam nodokļu dienestam ir jāiesniedz atjaunināts aprēķins par sešiem mēnešiem ar samazinātām summām, un, aprēķinot 9 mēnešus, tas jāņem vērā ailēs “Kopā no norēķinu perioda sākuma”.

Tiešsaistes žurnāls grāmatvežiem

Ja sākotnējā ziņojumā nebija nepatiesas personas informācijas par darbinieku, 3. sadaļa par to nav jāaizpilda.

- Lai aprēķinam pievienotu darbinieku, aizpildiet 3. sadaļu tikai jaunām personām. Korekcijas kārtas numurs šajā gadījumā būs “0-”, jo dati par šīm personām tiek iesniegti pirmo reizi pārskata periodā.

- Ja jums ir jāprecizē personas informācija, tad 3. sadaļa ir jāaizpilda divas reizes (Federālā nodokļu dienesta vēstule ar 2017. gada 28. jūniju Nr. BS-4-11/).

Vispirms jums ir jāatiestata sākotnējā nepareizā informācija:

- 3.1.apakšnodaļa. Tiek ievadīta sākotnējā aprēķina veidlapā norādītā personas informācija.

- 3.2.apakšnodaļa.

190.–300. rindā summās tiek ievietots “0”, atlikušajos laukos tiek ievietota domuzīme.

1.sadaļā ir norādītas jaunās iemaksu kopsummas, ņemot vērā summas, kas uzkrātas jaunajām personām.

Federālā nodokļu dienesta skaidrojumi par apdrošināšanas prēmiju aprēķinu korekcijām

Iesniedzot aprēķinus par apdrošināšanas prēmijām 2017. gadā, daudzi apdrošinājuma ņēmēji saņem paziņojumu, ka iesniegtajos pārskatos ir kļūdaini dati. Aprēķins ne vienmēr tiek nosūtīts atpakaļ, to var pieņemt. Bet pat tad, ja nodokļu inspekcija aprēķinu pieņem, apdrošinājuma ņēmējam ir jāveic korekcija, ievadot jaunu labotu informāciju.

Korekcija jāiesniedz arī tad, ja uzņēmums pats atklāj kļūdu, pirms to izdarījis nodokļu dienests. Cienījamie lasītāji! Mūsu raksti runā par tipiskiem juridisku problēmu risināšanas veidiem, taču katrs gadījums ir unikāls. Ja vēlaties uzzināt, kā atrisināt savu konkrēto problēmu, lūdzu, sazinieties ar tiešsaistes konsultanta veidlapu labajā pusē.

Atjaunināts apdrošināšanas prēmiju aprēķins

2017. gadā iemaksu aprēķina ietvaros 3. sadaļa ir jāaizpilda visām organizācijām un individuālajiem uzņēmējiem, kas kopš 2017. gada 1. janvāra ir izmaksājuši ienākumus (maksājumus un atlīdzības) fiziskām personām. Tas ir, 3. sadaļa ir obligāta sadaļa. Kuru iekļaut 3.sadaļā 3.sadaļa paredz personalizētas informācijas iekļaušanu par katru personu, par kuru organizācija vai individuālais uzņēmējs bija apdrošināts pārskata (aprēķina) perioda pēdējos trīs mēnešos. Nav svarīgi, vai šajā periodā tika veikti maksājumi un atlīdzības par labu šādām personām.

Proti, ja, piemēram, 2017.gada janvārī, februārī un martā darba līgumā noslēgts darbinieks atradās bezalgas atvaļinājumā, tad arī tas jāiekļauj 2017.gada 1.ceturkšņa aprēķina 3.sadaļā.

Apdrošināšanas prēmiju aprēķina korekcija 2018.g

- mājas

- Nodokļu uzskaite

Šis materiāls palīdzēs saprast, kā tiek koriģēts apdrošināšanas prēmiju aprēķins. Uzzināsiet, kādas pielāgošanas iespējas pastāv, kā arī uzzināsiet par atbildību, ja kļūdāties atskaišu aizpildīšanā. No 2017. gada 1. janvāra kontroli pār apdrošināšanas prēmiju nomaksu (izņemot iemaksas par “traumām”) veiks nodokļu iestādes.

Tādēļ sniedzam atskaiti par RSV-1 iemaksām teritoriālajām nodokļu inspekcijām. Šī pārskata iesniegšanas termiņš ir reizi ceturksnī – ne vēlāk kā norēķinu periodam sekojošā mēneša 30. datumā. Šis periods visiem ir vienāds, neatkarīgi no formas – uz papīra vai elektroniski.

Ja atskaites diena iekrīt nedēļas nogalē vai brīvdienā, tad spēkā ir vispārzināmais noteikums – piegādājam pirmajā darba dienā pēc tās.

Kā un kādos gadījumos tiek koriģēts apdrošināšanas prēmiju aprēķins?

- fiziskas personas TIN (060. rinda);

- fiziskās personas dzimšanas datums (110. rinda);

- pilsonība (valsts kods) (120.rinda);

- indivīda dzimums (130. rinda);

- ID dokumenta tipa kods (140.rinda);

- personu apliecinoša dokumenta rekvizīti (sērija un dokumenta numurs) (150.rinda);

- apdrošinātās personas zīme obligātās pensiju (160.rinda), medicīniskās (170.rinda) un sociālās (180.rinda) apdrošināšanas sistēmā.

Lai labotu kļūdas šajā informācijā, precizētajā aprēķinos iekļaujiet 3.sadaļu ar pareiziem personas datiem, par kuru tiek veikti labojumi, un ar pareiziem rādītājiem 3.2.apakšnodaļā - ar korekcijas numuru, kas atšķiras no “0”, bet ar tādu pašu sērijas numuru (040. rinda), kā primārajā aprēķinā.

- Ja personas datos ir pieļautas kļūdas, vēlams iesniegt labojumus. Nodokļu iestāde visu informāciju nodod Pensiju fondam, ja informācija ir nepareizi norādīta, apdrošināto personu personīgajos kontos var parādīties nepareiza informācija.

- Ja kļūdas aprēķinos ir pārsniegusi maksājamo summu, tad nav nepieciešams iesniegt precizētus aprēķinus, par to pieņem pats uzņēmums.

- Bet, ja summa tiks pārsniegta un korekcija netiks iesniegta, turpmāk, veicot revīzijas, ceturkšņa saskaņošanu un nepieciešamības gadījumā saņemot izziņas par parādu neesamību, nemitīgi radīsies grūtības un jautājumi.

Kā veikt korekciju apdrošināšanas prēmiju aprēķinā Korekcija saskaņā ar ERSV tiek sastādīta uz tās pašas veidlapas un saskaņā ar tiem pašiem noteikumiem kā sākotnējais aprēķins (Federālā nodokļu dienesta rīkojums Nr. ММВ-7-11/ datēts 10/10/2016). Tā apstiprina aprēķina formu un aizpildīšanas kārtību.

Sākums → Grāmatvedības konsultācijas → Apdrošināšanas prēmijas Aktuāls uz: 2018. gada 15. janvāris Par nodokļu inspekcijai iesniegto apdrošināšanas prēmiju aprēķināšanas formu kopš 2017. gada runājām mūsu konsultācijā. Kā veikt korekcijas apdrošināšanas prēmiju aprēķināšanā 2018. gadā, mēs pastāstīsim šajā materiālā. Apdrošināšanas prēmiju aprēķina koriģēšanas kārtība Kādā gadījumā ir nepieciešams koriģēt iemaksu aprēķinu 2018.gadā? Ja organizācija vai individuālais uzņēmējs ir atklājis, ka viņa iesniegtajā apdrošināšanas prēmiju aprēķinā kāda iemesla dēļ ir par zemu novērtēts maksājamo iemaksu apmērs, ir jāiesniedz nodokļu inspekcijā precizēts Aprēķins (Nolikuma 1., 7. punkts, 81. pants). Krievijas Federācijas Nodokļu kodekss). Atsevišķos gadījumos, pat ja Aprēķinos uzkrāto apdrošināšanas prēmiju summa ir pareiza, tā būs jāiesniedz atkārtoti. Jauns aprēķins būs jāiesniedz, ja tiks konstatēta kāda no tālāk minētajām neatbilstībām (klauzula.

Ja iesniedzat atjauninātu aprēķinu par atbilstošo norēķinu (atskaites) periodu, parādiet korekcijas numuru (piemēram, “1–”, “2–” utt. laukā 020 atspoguļojiet norēķinu kodu (). pārskata periods, piemēram:

- kods 21 – par pirmo ceturksni;

- kods 31 – uz pusgadu;

- kods 33 – uz deviņiem mēnešiem;

- kods 34 – gadā.

Laukā 030 norāda gadu, par kuru tiek sniegta personalizētā informācija par norēķinu (atskaites) periodu. 3.sadaļas lauka 020 vērtībai jāatbilst aprēķina titullapas lauka "Aprēķins (pārskata periods (kods)") rādītājam, bet 3.sadaļas laukam 030 - lauka "Kalendāra gads" vērtībai Titullapas laukā 040 norāda informācijas kārtas numuru un 050. laukā - informācijas iesniegšanas datumu.

- Kļūda - sadaļā Nr.3, ja, piemēram, pārskatā nebija iekļautas darbinieces, kuras atrodas grūtniecības un dzemdību atvaļinājumā un saņem bērna kopšanas pabalstu līdz bērna 1,5 gada vecumam. Šī kļūda ir jālabo. Šādā situācijā grāmatvedim ir jāiesniedz korekcija ar numuru “001”. Tajā tiks iekļauta sadaļa Nr.1 un tās pielikumi, kas bija ietverti sākotnējā aprēķinā. Informācijai aktualizētajā sadaļā Nr.1 un pielikumos ir jābūt tieši tādai pašai kā sākotnējā aprēķinā, tas ir, kopā par visiem darbiniekiem. Papildus tam precizētajā aprēķinā tiks iekļauta sadaļa Nr.3 attiecībā uz “dzemdību atvaļinājumiem” ar korekcijas numuru “000” un aizpildīta apakšsadaļas 210.rinda.

- Lai labotu kļūdu summā, arī pēc skaitļa jāveic korekcija.

Vēlreiz vēlreiz pārbaudiet visas uzkrāto iemaksu summas un ierakstiet tās 1.sadaļā, 2.pielikumā, vēlreiz pārbaudiet uzkrāto algu apmēru Jautājums Nr.1. Kur jāiesniedz jaunais RSV-1 pārskats? Atbilde: Pārskats tiek iesniegts Federālajam nodokļu dienestam juridiskās personas reģistrācijas vietā. Jautājums Nr. 2. Kam jāiesniedz RSV-1? Atbilde: Visas organizācijas neatkarīgi no darbinieku skaita un uzkrājumu pieejamības Jautājums Nr.3.

Vai ir jāiesniedz RSV-1, ja mums ir Direktors, viņš ir vienīgais dibinātājs un viņam netiek aprēķināta alga? Atbilde: Jā, ir jāsniedz nulles atskaite, kopējiem rādītājiem jāliek 0, visiem pārējiem rādītājiem jāliek domuzīme Jautājums Nr. 4. Vai nodokļu iestāde bloķē norēķinu kontu par kļūdām RSV-1? Atbilde: Nodokļu dienests piekrita Finanšu ministrijas viedoklim un atzina, ka Federālajam nodokļu dienestam nav tiesību bloķēt norēķinu kontu par novēlotu piegādi.

No raksta uzzināsiet, kāpēc aizpildāt 2019. gada apdrošināšanas prēmiju aprēķina 3. pielikumu. Izmantojot piemēru, mēs parādīsim, kā rindu pa rindiņai izveidot lietojumprogrammu, un pastāstīsim, kādas kļūdas pieļauj grāmatveži.

Kāpēc iemaksu aprēķināšanai jāaizpilda pielikums Nr.3?

Apdrošināšanas prēmiju aprēķins liecina, ka darba devēji 2019. gadā katru ceturksni iesniegs Federālajam nodokļu dienestam pēc uzkrāšanas principa. Pārskata iesniegšanas termiņš ir pārskata ceturksnim sekojošā mēneša trīsdesmitais datums. Ja termiņš iekrīt brīvdienā vai nedēļas nogalē, tiek piemērots standarta pārskaitījuma noteikums.

Veidlapa (KND 1151111) un tās aizpildīšanas kārtība apstiprināta ar Krievijas Federācijas Federālā nodokļu dienesta 2016. gada 10. oktobra rīkojumu Nr.ММВ-7-11/551@.

Ikvienam ir obligāti jānodrošina Titullapas 1. sadaļa ar 1. un 2. pielikumu 3. sadaļa.

Pārējās sadaļas tiek ņemtas vērā, ja rodas atbilstoša situācija. Īpaši tas attiecas uz Apdrošināšanas prēmiju aprēķināšanas 2019. gada 1. sadaļas 3. pielikumu. Par to mēs runāsim zemāk, jūs atradīsiet detalizētu šī pielikuma aizpildīšanas piemēru.

3.pielikumā Apdrošināšanas prēmiju aprēķinos atspoguļoti sociālie pabalsti saistībā ar slimības atvaļinājumu, maternitāti, bērēm, bērna kopšanas maksājumiem un invalīdiem. Pildīšanas pamatprincipi ir šādi:

- Visi dati ir kumulatīvi;

- Tukšas kvantitatīvās rindas tiek izsvītrotas, kur nav norādītas summas, liek 0;

- Ārvalstu darba ņēmēji ir personas, kas nav Krievijas Federācijas vai EAEU pilsoņi. Viņiem tika ievadīta rinda 020 un 021;

- Otrajā rindā 010 – 031 un 070 ieraksta dienu skaitu, bet pārējās rindās izsniegto pabalstu skaitu.

RSV 3. pielikuma aizpildīšanas piemērs 2019. gadā

Uzņēmumam Udacha LLC tika izmaksāti šādi pabalstu veidi, kas pēc tam tika atspoguļoti Apdrošināšanas prēmiju aprēķina 2019. gadam 3. pielikumā (visi pabalsti izmaksāti gada 1. ceturksnī).

|

Darbinieks |

Apdrošināšanas gadījums |

Cik tika izsniegts |

|---|---|---|

|

Ramaeva K.G. (Krievijas Federācijas pilsonis) |

Es biju slimnīcā 21 dienu (slimības lapa) |

|

|

Polipova O.P. |

Viņa paņēma grūtniecības un dzemdību atvaļinājumu līdz pusotra gada vecumam (šis ir viņas pirmais mazulis) |

Par 1. ceturkšņa 3 mēnešiem saņēmu 41 200 rubļu. |

|

Geraskina A.S. |

Slimības atvaļinājums grūtniecības un dzemdību laikā |

|

|

Saltsova E.R. |

Reģistrēts pirmsdzemdību klīnikā grūtniecības sākumā |

|

|

Barsukovs Yu.B. |

Pieteicos savam tēvam, uzņēmuma darbiniekam, apbedīšanas pabalstiem. |

Tagad visi šie maksājumi jāieraksta Apdrošināšanas prēmiju aprēķina 2019. gadam 3. pielikumā. Sāksim ar slimības lapu.

- 1. aile – rakstām 1, jo tas ir vienīgais gadījums, kas mums ir bijis pārskata periodā;

- 2. aile – 21 (tas ir slimības dienu skaits);

- 3.aile (010.rinda) – 45 960,00

Ja slimības atvaļinājums tika apmaksāts ārējam nepilnas slodzes darbiniekam, tas ir jāpiešķir atsevišķi. Lai to izdarītu, tiek papildus aizpildītas rindas 011 šūnas. Mūsu piemērā šādu šūnu nav.

Tagad RSV iekļausim slimības atvaļinājumu grūtniecības un dzemdību laikā. Šī būs rinda 030. Viss tiek aizpildīts tāpat kā slimības lapa, bet dienu skaita vietā mēs norādām pabalstu skaitu.

- 1. aile - mēs rakstām 1, jo tas ir vienīgais gadījums, kas mums ir bijis pārskata periodā;

- 2.aile – ieraksta 1, jo tas ir vienīgais šāda veida ieguvums;

- 3.aile – 301 186,00 – maksājuma summa.

Turklāt 3. pielikumā ieteikts ievadīt datus par sievietēm, kuras reģistrējušās grūtniecības sākumposmā. Mūsu piemērā ir šāds darbinieks. Otrajā 040. rindas ailē rakstīsim 1 (mums ir viena sieviete, kas reģistrējās agri), bet trešajā norādīsim summu.

Nākamais maksājums, kas jāatspoguļo trešajā grafikā, ir ikmēneša bērna kopšanas pabalsts. Lai to izdarītu, mēs izmantosim rindas 060 un 061, jo saskaņā ar piemēra nosacījumiem mazulis mums ir pirmais. 1. kolonna ir noformēta līdzīgi kā visas iepriekšējās;

- 2. ailē – ielieciet skaitli 3. Šis skaitlis atspoguļo trīs pabalstus vienai personai: par 2019. gada janvāri, februāri un martu;

- 3.aile – atspoguļo kopējo izsniegto summu trijos mēnešos – 41 200,00;

- 061. rinda pilnībā atkārto 060;

- 062. rinda nav aizpildīta, jo piemērā nav jāmaksā par otrā bērna kopšanu.

Vienīgais labums, kas mums palicis, ir bēru pabalsts. Šie dati jāiekļauj 3. pielikuma pēdējā rindā - 090. Tas tiek darīts tieši tāpat kā iepriekš minētajos gadījumos. 1. un 2. ailē rakstām vienu, jo bija viena persona un bija viens maksājums, trešajā ailē - summa.

Apkopojot, mēs pievienojam visas priekšrocības:

45 960 + 301 186 + 613,14 + 41 200 + 5071,31 = 394 030,45 rubļi. Šis skaitlis ir jāievada 100. rindā, 3. ailē. 110. rinda mūsu gadījumā paliek tukša, jo visi maksājumi tika pārskaitīti personīgi.